지난해 최악 실적…저성장국면에 7조원 배팅 ‘부정적’

[뉴스핌=윤지혜 강필성 기자] 국내 대형마트 2위인 홈플러스가 본격적인 매각절차에 들어간 가운데 흥행 여부에 관심이 쏠리고 있다. 모회사인 영국의 테스코(TESCO)가 매각가격으로 7조원을 희망하는 것으로 알려졌지만, 최근 부진한 홈플러스의 실적을 고려하면 마땅한 매수자를 찾기 어려우리란 관측도 나온다.

8일 관련업계에 따르면 영국 테스코는 세계 유통회사와 사모펀드 운용사들에게 한국 자회사인 홈플러스 매각 투자안내문을 발송한 것으로 알려졌다.

8일 관련업계에 따르면 영국 테스코는 세계 유통회사와 사모펀드 운용사들에게 한국 자회사인 홈플러스 매각 투자안내문을 발송한 것으로 알려졌다.

매각주관사는 HSBC증권, 영국계 로펌 프레시필즈, 법무법인 태평양 등이 선정됐으며 이르면 7월 예비입찰에 들어가 빠른 시일 내에 새 주인을 결정할 방침이다.

IB업계는 홈플러스 인수전이 대형 사모펀드(PEF)들의 각축전이 될 것으로 보고 있다. 국내 대형마트 1위와 3위에 올라있는 이마트와 롯데마트가 홈플러스를 인수할 경우 공정거래법상 독과점 규제의 적용을 받을 수 있기 때문이다. 중복 상권 문제도 대형마트 업계에 홈플러스가 매력적이지 못한 매물이 되는 이유다.

유통업계 관계자는 “현재 주요 유통업체 중에 7조원의 현금 유동성을 갖는 업체는 전무하다”라며 “컨소시엄을 구성하는 방안 등도 가능은 하지만 재무 부담을 고려했을 때 나설 곳은 거의 없을 것”이라고 말했다.

실제 현재 물망에 오르는 유력한 후보는 칼라일, MBK, 어피니티 에쿼티 파트너스(AEP), KKR, IMM PE, 등 국내외 대형 PEF가 꼽힌다.

문제는 가격이다. 테스코가 홈플러스를 약 7조원에 매각할 것으로 기대하는 것으로 알려지고 있지만, 업계의 시각은 부정적이다.

무엇보다 최근 국내 경기침체가 장기화하면서 대형마트가 마이너스 성장을 기록하고 있다는 점은 부정적 요인이다. 이미 대형마트는 이른바 ‘유통산업발전법’ 때문에 출점 및 영업환경에 적잖은 제약을 받는 상황이다.

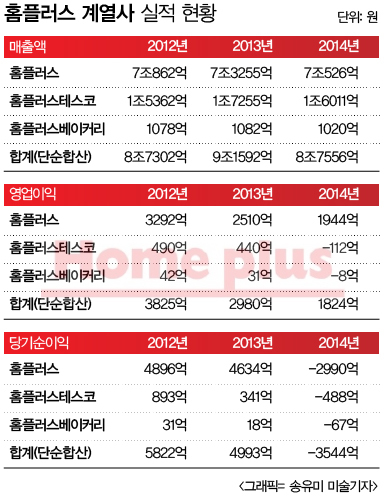

특히 홈플러스는 대형마트 중에서도 두드러질 정도로 실적 하락을 보이고 있다.

3월 결산법인인 홈플러스는 지난해 매출 7조526억원, 영업이익 1944억원을 기록해 영업이익은 40% 감소했다. 같은 기간 홈플러스테스코는 아예 적자전환했다. 12월 결산법인 홈플러스테스코의 지난해 매출은 1조6010억원, 영업손실 112억원으로 집계됐다.

세일앤리스백(S&LB)으로 인해 구조적으로 임차료가 증가했고 신규점포 등 출자에 따라 매출기여도보다 초기 투자비용의 부담이 상대적으로 크게 반영됐다는 평가다.

악재도 끊이지 않고 있다. 홈플러스와 임직원은 고객 정보 판매와 관련 최근 검찰에 기소돼 재판을 진행 중이고 공정거래위원회로부터 과징금을 부과받는 등 온갖 논란이 한창이다.

지광훈 한국기업평가 책임연구원은 "전반적인 경기 저성장 국면과 업태의 성숙기 진입 등으로 향후에도 당분간 매출 성장성은 크지 않을 것"이라며 "주력 사업부문인 대형마트 업태의 성숙기 진입으로 신규출점 수요가 크지 않으며 점포 간 자기잠식효과도 신규출점 효과를 제한할 것"이라고 지적했다.

IB업계 관계자는 "유통업계만큼 우리나라의 특수성이 강한 업종은 없을 것"이라며 "잠재적 인수자가 홈플러스의 수익성을 평가할 때 강화된 유통업 규제가 걸림돌이 될 수 있다"고 덧붙였다.

결국, 가장 유력한 안은 ‘분할 매각’이다. 경쟁사와 중복상권 걱정이 없는 독점상권을 따로 판매하거나 각 매장 및 법인을 나눠 다수의 펀드에 매각하는 방안도 유력하게 거론되고 있다.

현재까지 홈플러스 측은 아무런 입장을 내놓지 않고 있다.

홈플러스 관계자는 “주주인 테스코 측에서 아무런 입장을 내놓지 않고 있어, 현재로써 홈플러스는 매각 여부에 대해 어떠한 입장도 없다”고 말했다.

한편 홈플러스는 삼성테스코를 전신으로 하는 홈플러스㈜와 2008년 테스코가 인수한 홈에버(현 홈플러스테스코주식회사) 등 두 개의 법인으로 운영되고 있다. 홈플러스㈜는 117개, 홈플러스테스코주식회사는 33개 점포를 운영하고 있다.

[뉴스핌 Newspim] 윤지혜 기자 (wisdom@newspim.com)