[편집자] 이 기사는 5월 28일 오후 1시 37분에 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고됐습니다.

[뉴스핌=우수연 기자] 최근 배럴당 60달러 근처까지 올라온 원유(서부텍사스유, WTI) 가격이 상승을 멈췄다. 전문가들은 단기적인 유가 반등이 끝났으며 추가 상승을 하더라도 그 폭은 제한적일 것으로 내다봤다.

아울러 개인투자자들이 주로 투자하는 원유선물 관련 상품들은 시장 수급상황에 따라 실제 선물 가격과 차이가 날 수 있으므로 주의를 요했다.

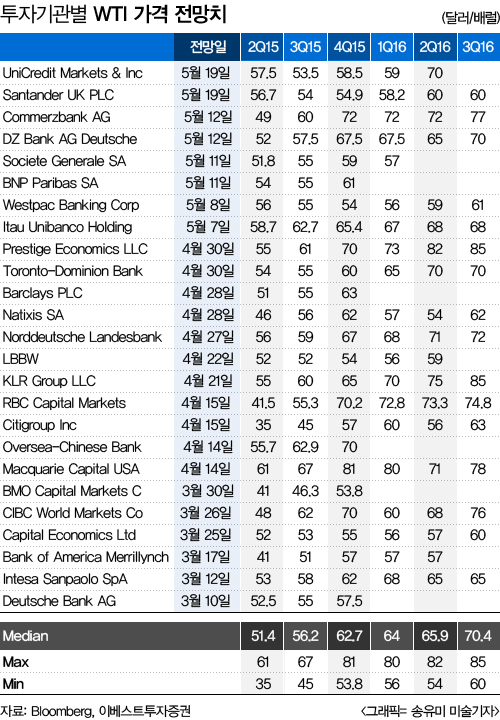

◆ 2분기 원유 가격 전망 51달러…"단기 반등 끝났다"

블룸버그 통신에 따르면, 25개 주요 글로벌 IB들의 올해 2분기 WTI 가격 전망치를 집계한 중간값은 배럴당 51.4달러로 나타났다. 2분기중 원유 가격 전망에서 최대값은 61달러, 최소값은 35달러에 그쳤다. 올해 하반기인 3~4분기에도 전망치 중간값은 60달러 수준에 머물렀다.

전문가들은 유가가 배럴당 60달러 선을 유지한다해도 미국 셰일 회사들이 원유 생산을 계속할 것이라는데 주목하고 있다. 유가가 떨어지면 상대적으로 채굴 원가가 높은 미국 셰일 업체들이 견디지 못하고 생산량을 줄이고, 결국 유가는 다시 반등할 것이라는 시나리오가 힘을 잃고 있는 것.

미국 투자은행 골드만삭스는 WTI 가격이 올해 10월 이전에 45달러 수준으로 재차 하락할 것이라고 내다봤다. 이후 반등해 회복세를 나타내더라도 배럴당 66달러 수준으로 상승은 제한된다는 전망이다.

크리스티틴 뮬러 글리스만 골드만삭스 애널리스트는 "석유업계의 펀더멘털을 감안할 때 현 수준 유가는 부담스러운 수준"이라며 "유가가 본격적으로 반등하기 앞서 한차례 추가적인 조정을 겪을 것"이라고 말했다.

유가 반등에 대한 시장의 기대가 오히려 원유 공급량을 늘려 유가 상승에 방해가된다는 지적도 나왔다. 이미 공급이 충분한 상태에서 투자자들의 '장밋빛 전망'으로 원유 시장의 불균형은 더욱 심화됐다는 것이다.

비안코리서치의 짐비안코 대표는 "배럴당 65달러 수준에서는 셰일오일 업체들이 생산을 재개할 것이며 이는 유가 반등세가 지속될 수 없음을 의미한다"며 "시추를 완료했지만 생산을 보류하고 있는 셰일 유정이 약 4700여개에 달하며 유가 상승세가 지속될 경우 원유공급은 급격히 확대될 가능성이 높다"고 말했다.

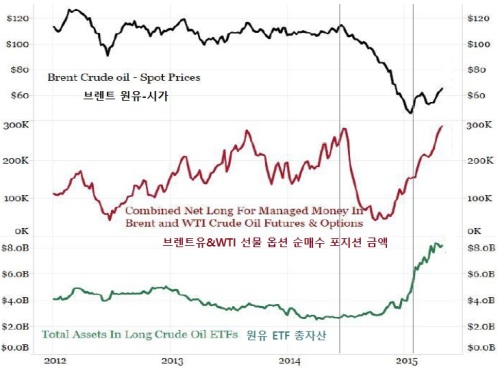

이어 "원유 시장의 수급 불균형 해소를 위해서는 유가하락이 불가피하지만 투자자들의 과도한 낙관론이 계속해서 불균형을 야기하고 있다"며 "생산감소 유도를 위해서는 원유 관련 금융상품에 대한 과잉 선호를 억제할 필요가 있다"고 말했다. 현재 글로벌 시장에서 원유선물이나 원유관련 ETF의 포지션은 사상최대의 순매수 포지션이 구축돼있다.

◆ 유가 올랐는데 내 수익은 왜 그대로일까?

이같은 투자자들의 기대는 또다른 부작용을 낳고있다. 유가 상승에 대한 기대가 원유선물에 반영되며 근월물보다 원월물의 가격이 높아지는 '콘탱고(Contango)' 현상이 심화되는 것. 이자나 원유보관료, 보험료 등이 추가되면 결제일이 먼 원월물이 비싸질 수밖에 없다.

하지만 이 가격차이가 커지면 추가비용 외에도 앞으로 먼 미래에 원유 가격이 더욱 오를 것이라는 시장의 전망도 반영돼있다고 볼 수 있다.

문제는 원월물과 근월물의 가격차이가 커지면 월물교체(롤오버) 비용이 추가적으로 들게된다는 점이다. 원유 관련 금융상품들은 주로 원유선물을 기초로 투자하게 되는데 이때 월물 교체 비용으로 수익을 깎아먹게 된다.

미래에셋자산운용에 따르면 대표적 원유선물 상품인 '미래에셋TIGER원유선물 ETF'는 최근 3개월간 3.68% 수익을 기록했다. 같은 기간 기초지수는 4.10% 수익을 나타냈다.

물론 신탁보수, 운용보수, 환헤지 비용까지 감안하면 차이가 날 수밖에 없다해도 같은 기간 20% 가량 오른 원유선물 가격을 보면, 투자자들의 입장에선 납득하기 어려운 부분이다. 이 때문에 한국거래소는 상품형 ETF 투자자들에게 롤오버 효과에 따른 성과 차이를 유념해야한다고 당부하기도 했다.

거래소 관계자는 "상품형 ETF는 선물운용시 발생하는 롤오버 효과로 기초지수 및 ETF 운용성과가 해당 선물가격 성과와 다를 수 있다"며 "유가의 경우 상승 기대감으로 차월물 가격이 상승하고 있으며 따라서 투자시 실제 유가 상승폭에 비해 실현되는 수익률이 낮을 수 있다는 점에 각별히 유의할 필요가 있다"고 말했다.

전문가들은 원유 금융상품은 선물 기반으로 구성돼있고, 일반 투자자들이 현물에 투자하기는 어려운 상황이라 투자에 유의해야한다고 강조한다. 또한 향후 원유 가격도 크게 반등하기는 어려울 것이라는 전망에 주목하고있다.

고은진 하나대투증권 수석 연구원은 "일반투자자들이 원유 현물에 투자할 수 있는 방법은 거의 없다"며 "보통 롤오버 효과를 피하기 위해 기초자산으로 원월물을 가져다 쓰거나 월물별로 분산투자를 하기는 하지만, 원월물에 투자하게 되면 또 그만큼 현물 가격과는 멀어지는 단점이 있다"고 말했다.

이어 "최근에는 (드라이빙 시즌을 앞둔) 계절적인 수요로 공급우위 상황을 어느정도 버텨내고 있는 상황이지만, 미국 셰일 업체나 OPEC에서 감산에 대한 공감대가 없는 상황에서는 유가 상승에는 한계가 있다고 본다"며 "수요가 정점을 지나는 하절기가 지나면 오히려 유가하락을 조심해야한다"고 덧붙였다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)