목표가 컨센서스 대비 35% 상승 여력 발생

[뉴스핌=이영기 기자] 의류업계의 낮아진 컨센서스에 부합하는 실적이 전망됨에 따라 LF의 주가도 방향성을 모색하고 있다. 전문가들에 따르면 LF는 현재 주가가 바닥을 다지는 양상으로, 밸류에이션 측면에서 저가매수의 매력이 부각된다.

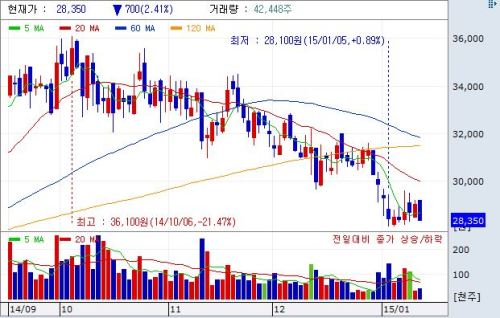

13일 한국거래소에 따르면 오후 2시 현재 LF주가는 전날대비 600원 내린 2만8450원선에서 거래되고 있다. 최근 3일간의 오름세에서 조정을 받는 양상이다.

내수소비재 특히 패션업황이 어렵고 실적 모멘텀도 약해 애널리스트들은 그간 LF의 목표주가를 하향조정을 해왔다.

|

| LF 주가 동향 [HTS 조회화면] |

박종렬 HMC투자증권 연구원은 "지난해에 이어 올해도 소비전망이 밝지는 않다"면서 "최근 주가는 너 나빠질 것이 없다는 입장과 반대로 회복이 쉽지 않다는 입장이 겨루는 양상으로 비춰진다"고 말했다.

하지만 14개 증권사가 제시하고 있는 LF의 목표주가는 3만8000원대로 현재 주가대비 35% 이상의 상승여지가 있다.

손휘원 삼성증권 연구원은 "LF의 경우 3개월 전에 비해 주당순이익(EPS)이 하향조정되는 등 조정이 이어지고 있다"며 "이는 밸류에이션에서 여러가지를 생각해 볼 여지를 준다"고 말했다.

어려운 영업 환경에 성장을 위해 고군분투하는 내수 3사 중의 하나인 LF는 매출과 영업이익에서 에상에 부합될 것으로 전망된다.

나은채 한국투자증권 연구원은 "LF 4분기 별도 매출액은 전년대비 3.8% 증가한 4366억원, 영업이익은 전년대비 8% 증가한 538억원으로 예상돼 실적전망치에 부합할 것"이라고 말했다.

나 연구원은 "특히 3분기말 재고자산이 소폭 증가, 생산 확대로 3분기 매출 감소에서 탈피한 것으로 추정된다"고 강조했다.

나 연구원에 따르면 또 LF의 해외 자회사 실적은 변수이나 지난해 3분기까지 중국 사업은 선택과 집중으로 손실규모가 축소됐고 이탈리아 법인은 수주 확대로 손실 규모가 대폭 감소했다.

지금 의류업종에 대한 12개월 주가수익배율(PER)이 15.6배를 고점으로 현재 12.5배까지 하락한 상태로 LF는 올해 PER 8.7배로 밸류에이션이 바닥이라 할 수 있다.

그간 실적조정 등의 탓으로 주가가 많이 하락했기 때문에 저가매수의 매력이 부각되는 대목이다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)