[뉴스핌=김지유 기자] 최경환 부총리 겸 기획재정부 장관의 핵심 경제활성화 정책인 '주택담보대출비율(LTV)'과 '총부채상환비율(DTI)' 완화정책이 가계부채의 규모를 키우는 부작용을 낳은 반면, 부채의 질은 개선하는 효과를 보였다는 주장이 제기됐다.

김정호 HMC투자증권 스트래트지스트는 22일 "최근 가계대출의 증가세를 주도하고 있는 것은 8월~10월 사이 15조원 가까이 늘어난 은행권 주택담보대출"이라며 "(이는) 정부가 지난 8월 발표한 부동산 3법과 LTV·DTI 규제완화, 한국은행의 기준금리 인하가 촉매제가 돼 주택담보대출 및 가계대출 증가세를 부추긴 것으로 판단된다"고 밝혔다.

그간 LTV·DTI 완화정책은 과도한 규제 완화로 가계부채 확대를 조장한다고 지적돼 온 바 있다.

김 스트래트지스트는 이에 대해 "불확실한 부동산 및 경기 상황 속에서 무리한 대출확대로 가계의 부담이 확대되며 악성채무가 증가한다는 이유였다"고 설명하며, "시장의 우려처럼 LTV·DTI 완화 이후 주택담보대출의 증가세가 빠르게 확대되고 있다"고 말했다.

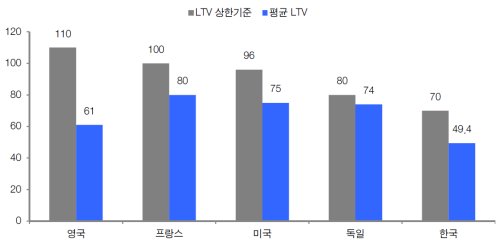

그는 다만 글로벌 주요시장과 비교 시 한국의 LTV는 과도한 수준이 아닌 것으로 판단하며, LTV·DTI 완화정책이 제도권 금융안으로 가계부채를 흡입시키는 긍정적인 효과를 보였다고 분석했다.

김 스트래트지스트는 "최근 LTV 상향조정에도 불구하고 영국(110%), 프랑스(100%), 미국(98%), 독일980%) 등 주요국에 비해 한국은 상한기준이 70% 수준으로 낮다"며 "평균 LTV 역시 주요국의 평균(70%~80% 내외)보다 낮은 49.4%를 기록 중"이라고 분석했다.

그는 또한 "더욱이 그간의 LTV규제가 가계부채의 총량을 규제하는 데는 효율적이었지만, LTV 초과 주택 담보 대출 수요자를 제도권 바깥으로 몰아 가계부채의 질을 저하시키는 부작용을 양산한 점을 고려해야 한다"고 역설했다.

그러면서 "이번 LTV완화는 제1금융권 대출 불가로 주택담보대출이 제2·3금융권으로 몰리면서 상환부담이 확대되는 등 기존 규제의 부작용을 상당간 완화시키고 있는 것으로 판단된다"고 말했다.

이어 "정부는 LTV·DTI 완화정채긍로 기존의 주택담보대출 60%를 상회한 차입자들이 제도권 금융안으로 포섭되는 효과를 지닐 것으로 예상한 바 있다"며 "실제로 은행권 주택담보대출의 취급액은 예년보다 크게 증가한 반면, 비은행권의 경우 그 증가세가 둔화됐다"고 강조했다.

한편 정부는 가계부채 급증 부작용에 따라 내년부터 농협·수협·새마을금고 등 제2금융권 중심의 가계대출 관리에 들어간다는 방침을 내놓은 바 있다.

[뉴스핌 Newspim] 김지유 기자 (kimjiyu@newspim.com)