[뉴스핌=김성수 기자] 내년 중순쯤으로 예상되는 미국 연방준비제도(연준)의 기준금리 인상을 앞두고 기업들의 자금운용 방식이 바뀌고 있다. 경제전문 잡지 CFO닷컴(cfo.com)에 따르면 최근 미국 기업들은 연준의 금리 인상에 따른 리스크를 최소화하도록 포지션을 조정하고 있다.

자산관리업체 하이타워 어드바이저스의 제리 클레인 매니징 디렉터는 "연준이 금리를 올릴 경우 만기가 다른 상품들마다 리스크와 수익률이 천차만별로 다르게 나타날 것"이라며 "기업들이 잉여 현금을 재투자해 얻는 기대 수익률도 높아질 것으로 예상한다"고 말했다.

금리 인상에 대응하는 대표적인 전략은 보유 자산에서 현금과 단기 채권의 비중을 비슷하게 유지하는 것이다. 금리가 올라 채권 가격이 하락했을 때 유동성이 높은 단기 상품에 투자해 손실을 최소화하려는 목적이다.

이들 단기 상품은 초저금리가 시행된 지난 몇 년 동안은 수익률이 저조했다. 그간 기업들이 잉여 현금을 재투자하지 않고 유보하는 전략을 택한 것도 그 때문이다. 그러나 연준이 금리 인상에 나설 경우 금리 변화에 따른 가격 변동성(듀레이션)이 낮은 단기채에 수요가 몰리는 등 투자 지형도가 바뀔 것이라는 전망이다.

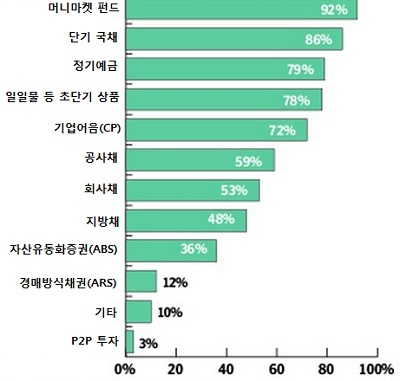

글로벌 회계 및 컨설팅법인 프라이스 워터하우스 쿠퍼스(PwC)가 지난 7월 92개 기업을 대상으로 진행한 설문조사에 따르면, 투자 자산의 신용등급 하단을 낮출 계획'이라는 기업이 전체의 10%를 차지했다.

PwC는 "이 비율이 약간 적어 보이는 것은 상당 수 기업들이 이미 (투자 자산의 신용등급을 낮추는 계획을) 실행하고 있기 때문"이라며 "고수익을 얻기 위해 위험자산 투자도 주저하지 않으려 하는 분위기를 반영한 것"이라고 분석했다.

투자 가능한 자산의 신용등급 한도로는 기업어음(CP)이 72%를 차지했으며, 회사채는 53%, 환매조건부 채권은 27%로 조사됐다.

다만 쾨르 마이닝(Coeur Mining)의 피터 미첼 최고투자책임자(CFO)는 "수익률이 높다 해서 신용등급 한도를 무한정 낮출 수는 없다"며 "(고수익도 중요하지만) 원금을 잃지 않는 것이 가장 중요하기 때문"이라고 설명했다.

◆ 美국채 대신 '지방채·회사채' 인기

그렇다면 미 국채를 비롯한 안전자산은 찬밥 신세에 놓이는 것일까? 그렇지 않다. CFO닷컴은 "장기 잉여현금을 많이 쌓아둔 기업들 사이에서 국채를 대신할 안전자산으로 지방채나 우량기업 회사채가 각광을 받고 있다"고 설명했다.

미국 지방채는 신용등급이 높고 유동성이 풍부한 데다, 면세 혜택이 있어 위험대비 높은 수익률을 제공한다. 미국의 인력관리 서비스 제공 업체인 페이첵스(Paychex)는 보유자산 50억달러 중 55%를 신용등급 AA 이상의 지방채에 투자하고 있다.

페이첵스의 에프레인 리베라 CFO는 "페이첵스의 자산 포트폴리오는 듀레이션이 평균 3년을 조금 넘는다"며 "이 중 지방채 10년물은 과거 국채에 투자했던 비중의 90%를 차지한다"고 말했다.

또 수익과 안정성이라는 두 마리 토끼를 잡기 위해 신용등급이 높은 회사채에 투자하는 기업도 있다. 클리어워터 애널리틱스는 "지난 10월 1일 기준 전체 고객사의 45% 이상이 현금을 CP 이외 회사채에 투자하고 있다"고 전했다.

모건스탠리의 브루너는 "중요한 것은 투자적격 등급의 회사채에만 투자하는 것"이라며 "재무건전성과 현금흐름이 우수하고 신용위험이 낮은 기업들의 회사채에 우선 순위를 주고 있다"고 말했다.

◆ "현금성 자산 3가지 용도로 분류할 것"

다만 우려 사항은 미국 금리인상을 기점으로 자산운용 방식이 급변할 것이란 점이다. 채권 투자에 따른 손실을 회피하기 위해 주식으로 갈아타는 투자자들도 상당수 있을 것이라는 분석이다.

캐니드 자산운용의 설립자 겸 제너럴 파트너스 리 레비는 "연기금을 비롯한 기관투자자들은 지난 20~30년간 채권 포트폴리오에 투자해 고수익을 내 왔다"며 "연준이 금리 인상에 나설 경우 이들은 채권에서 벌어들인 수익을 고스란히 까먹는 첫 세대가 될 것"이라고 말했다.

이어 "자산배분의 지형도가 지난 30년과는 전혀 다르게 바뀔 것"이라며 "대다수의 자금운용 매니저들은 이러한 변화에 준비가 안 돼 있을 것"이라고 덧붙였다.

그렇다면 연준의 금리인상 위험에 어떻게 대비해야 할까. 캐피털 어드바이저스 그룹은 현금성 자산의 용도를 '일일 유동성·계획 유동성·시장 유동성'의 세 가지 분류로 나눌 것을 조언했다. '일일 유동성'은 예기치 못한 변동성에 대응하기 위한 준비자산의 성격을 가진다. 해당 자금에 적합한 자산은 은행 예금이나 순자산가치(NAV)가 안정적인 머니마켓 펀드, 하루짜리 환매조건부 계약(레포) 등이다.

'계획 유동성'은 기업들의 사업 스케줄과 현금 지출에 맞게 보유하는 자산이다. 금융·통신 회사웨스턴 유니온은 이를 '핵심 현금'이라고 부르기도 한다. 이는 정기예금이나 국공채, 신용등급이 높은 회사채 등에 투자하는 용도로 쓰인다.

'시장 유동성'은 기업들이 6~12개월 정도는 보유하지 않아도 큰 문제가 없는 현금성 자산을 일컫는다. 기업들이 이를 장기 투자에 활용할 경우 수익률이 더 높은 자산에 투자할 수 있게 된다. 대표적인 자산으로는 신용등급이 우수한 자산유동화증권(ABS)이나 주택담보증권(MBS) 등이 꼽혔다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)