[뉴스핌=이영기 기자] 한화케미칼이 KPX화인케미칼은 시장에서 생각하는 것 보다는 더 좋은 선택인 것으로 보인다.

TDI설비획득으로 원가 절감을 꾀할 수 있고 과점시장에서 시간이 흐를수록 상황이 유리해지기 때문이다.

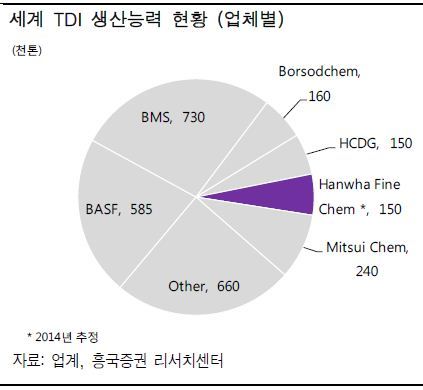

22일 흥국증권의 이동욱 연구원은 "세계 TDI 공급 과잉 속에 한화케미칼이 KPX화인케미칼을 인수해서 남좋은 일 시킨다는 시장의 의견이 존재한다"며 이같이 설명했다.

KPX화인케미칼 인수는 시장의 평가와는 달리 TDI 통합으로 원가 절감 및 운영 상의 이점 추가할 수 있다.

우선 싸게 인수했고 PVA 체인 원가 절감에 도움이 된다.

또 TDI는 세계 상위 6개 기업이 사실상 과점을 형성하고 있어 약탈적 가격책정에서 일정기간을 버티기만 하면 생산능력보유로 인한 독자적인 시장이 생기는 묘미가 있다.

특히 4분기 중국 태양광 수요 급증을 예상하며 태양광체인 수직계열화가 형성된 한화케미칼이 부각되고 있다.

이 연구원은 "한화케미칼과 여천NCC의 대규모 정기보수를 고려해 목표주가를 2만2000원(중

단사업 손익 미고려 Case)으로 하향하지만 투자의견은 BUY 유지한다"고 말했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)