"M&A 조정 효과 보려면 연말까지 기다려야"

[뉴스핌=이영기 기자] 한화그룹이 사업에 촛점을 더 명확히 하기 위해 일련의 통큰 인수합병(M&A)을 진행했지만, 정작 지주회사격인 한화의 주가는 M&A덕을 보지 못하는 모습이다.

최근 그룹 M&A가 한화의 주가 상승에 크게 기여하지 못한 것으로 평가된다. 정작 M&A와 직결된 태양광이나 석유화학 쪽과 연관이 높은 한화케미칼은 주가가 되레 하락하는 추세기 때문이다.

전문가들은 사업 조정의 효과가 나타나려면 좀 더 인내심을 가져야 할 것이란 의견을 내놓고 있다.

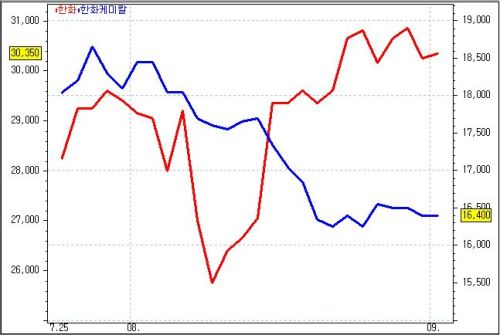

1일 한국거래소에 따르면, 이날 한화의 주가는 3만350원으로 전날보다 100원 오른 채 마감했다.

한화 주가는 주택용 태양광 사업을 하는 호주 엠피리얼사 지분 40%를 취득한 지난 8일 2만5750원에서 지속 상승하는 모습이다.

반면 이날 한화케미칼은 1만6400원으로 전날과 같은 주가로 마감했지만, 지난 13일 KPX화인케미칼을 인수했을 때 주가 1만7350원에서 계속 내리고 있다.

한화케미칼의 지분 36.5%를 보유하고 있는 그룹 지주회사격인 한화의 주가는 오르지만 실상 이 오름세를 지지하는 것은 그룹의 사업조정 M&A와는 무관한 한화건설 등 다른 자회사의 실적 전망 때문으로 분석된다.

M&A의 통큰 사업조정의 영향은 미미하다는 얘기.

하이투자증권의 이상헌 연구원은 "한화가 호주 엠피리얼사 지분 40% 인수를 통해 호주 태양광시장에 직접 진출한 것은 사실이지만, 지금 주가가 상승하는 이유는 이것보다는 한화건설의 불확실성 해소가 주된 것"이라고 설명했다.

자회사 가치 3.22조원 중에서 한화케미칼이 0.95조원, 한화건설이 0.53조원이지만 한화주가에 미치는 영향은 한화케미칼 보다는 한화건설이 더 크다는 것이 이 연구원의 분석이다.

한화케미칼은 석유화학과 고급소재, 태양광 사업에 전력키로 하고 지난 13일 KPX화인케미칼을 인수했다. 석유화학을 강화하는 M&A다. 그룹차원에서 건자재 사업부와 드림파마를 매각한 것도 사업초점을 명확하게 하기 위한 조치였다.

그렇지만 한화케미칼의 경우 2분기 실적이 좋지 않았고, 중국 태양광사업의 더딘 실적 개선 등으로 한동안은 주가가 힘을 받지 못할 것으로 전망된다.

M&A를 통한 사업조정이 금방 그렇게 주가의 향방을 가르는 요인은 아니라는 것이다. 한화그룹의 M&A를 통한 사업조정이 주가상승으로 이어지는데는 짧아도 연말까지는 기다려야 할 것으로 보인다.

현대증권의 백영찬 연구원은 "OCI등 태양광 관련 주가 모두 약세이듯 한화케미칼도 그렇다"면서 "하반기나 내년부터는 실적이 개선될 것으로 보인다"고 말했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)