이바이제약(益佰制藥,600594.SH)= 가파른 성장곡선 눈앞

추천이유 ◇투자제안 3가지 이유

◇투자제안 3가지 이유

1) 인수합병 적극 추진

의약품 제조업의 산업통합기회 포착, 메인업무 발전전략에 따라 인수합병 적극 추진. 규모 더 크고 자산 더 많은 업체들, 합병 성과 없는 경우 다반사지만 구이저우 지역 기업인 이바이 5건 M&A 모두 성공적으로 마무리 했으며 품목식별능력 또한 뛰어남. 모집자금 적재적소에 활용되고 투자모집 프로젝트에 사전 투입된 자기금융 1억 위안 회수. 자기자본 활성화. 향후 M&A 통해 기존 제품라인 더욱 강화할 것이며 외연적 성장도 기대.

2) 로바플라틴(Lobaplatin )에 날개 달아

우수 항암제 '로바플라틴(중문명 洛鉑)' 보유한 하이난창안궈지제약회사(海南長安國際制藥有限公司)의 지분 27.15% 보유. 중국 국내에서 출시된 동류 항암제 5개 중 독자제품은 로바플라틴이 유일, 가격결정권한 크고 마케팅 기초 튼실. 이와 함께 로바플라틴은 모든 의약품 업체가 필요로 하는 품목, 이바이제약의 제품라인은 항암제 위주로, 전국 1100여개의 주요 3급병원 및 2000여개 2급병원, 600여개 1급 병원과 5000여개 기타 의료시설에 공급 중. 막강한 항암제 판매력이 로바플라틴에 날개 달아줄 것.

3) 자금조달로 발전 속도낼 것

이바이제약제품에는 항암제, 심혈관치료제, 진해거담제 등 중국에서 사망률 가장 높은 3대 질병 치료제 포함. 184개 제품 생산 승인 획득, 28개 제품 국가의료보험목록(갑류 6개, 을류 22개)에 포함, 2개 제품 국가중약보호제품 선정. 2014년 1월 상장 완료 이후 첫 재융자, 10억7000억 위안 모집. 향후 생산능력 및 마케팅 업그레이드 되며 제품라인의 잠재력도 커질 전망.

◇주가견인요소

1) 하이난창안궈지제약회사의 보유지분 확대

2) 기타 M&A

◇전망 및 제안

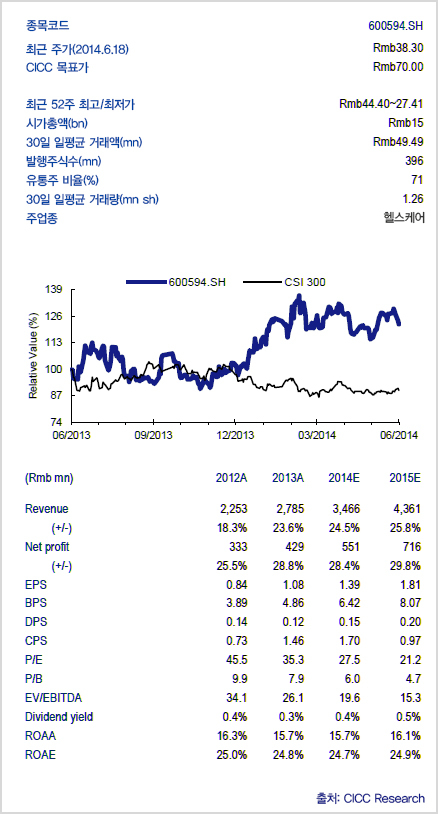

2014년과 2015년 주당순이익(EPS) 동기대비 각각 28.4%, 29.8% 늘어난 1.39위안, 1.81 위안 예상. 주가수익비율(P/E)은 각각 29배와 22배 전망.

◇리스크

예상보다 저조한 제품판매, 약품 가격 하락, 중약주사제의 부작용, 중약재 및 부자재 가격 급등, 신약 승인 불확실성 등이 리스크 유발 우려.