헝루이(恒瑞)의약(600276.SH)= R&D 능력 최고, 해외업무 확대

추천이유

◇투자제안 이유 3가지

◇투자제안 이유 3가지1) 제품군 다양하고 R&D 능력 최고.

항종양, 마취, 조영, 수액의 4대 제품라인 보유. 작년 말 새롭게 승인 받은 카페시타빈(Capecitabine)은 항종양 약품의 퍼스트 제네릭으로, 오리지날 개발업체 라로슈(ROCHE)의 중국내 판매규모는 약 20억 위안이었음. 신개발 약품 아파이티니(阿帕替尼)는 생산검사를 마친 상태로 3사분기에 승인 받을 것. 시장규모 10억 위안 넘을 것으로 전망. 헝루이의약, 중국 국내 제약업체 중 최고의 R&D 수준 드러내며 향후 매년 제네릭 의약품 40여개 및 신개발 약품 신청, 해마다 1-2개 신개발약품 선보일 계획.

2) 해외업무실적 예상치 넘어설 것.

제네릭 의약품 5여개 미국 ANDA로부터 회답 받음. 지난해 시클로포스파미드(Cyclophosphamide)•세보프루렌(Sevoflurane) 우수의약품제조관리제도(GMP) 검사 마무리 되었으며 연내 승인 받을 것. 올해 해외 판매 급성장하면서 2014년 판매수익 3억 위안, 2015년에는 10억 위안 달할 것으로 전망.

3) 낮은 구간에서 상승세 뚜렷.

앞서 있었던 제품가격 하락 및 최근 몇 년간의 제품 소진으로 회사경영 압박. 현재 가격인하 부담 해소되었으며 신개발약품 및 제네릭 의약품 승인 속도내면서 해외업무도 순항할 것. 향후 3년간 빠른 성장세 유지할 것으로 전망.

◇주가 견인요소

1) 아파티니 판매수익 예상치 상회, 19-K 조기 승인 획득

2) 시클로포스파미드 및 세보프루렌 FDA 승인 조기 획득

◇전망 및 제안

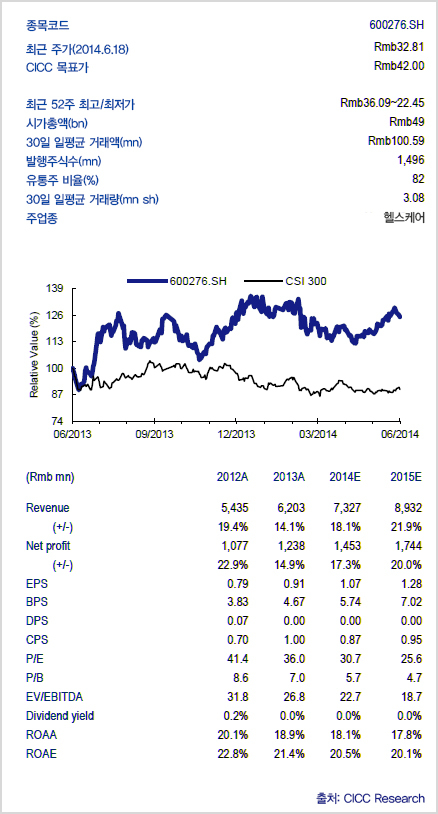

2014년과 2015년 주당순이익(EPS) 동기대비 각각 17.3%, 20.0% 증가한 1.07위안, 1.28위안일 것. 주가수익비율(P/E)는 각각 31배, 26배 예상.

◇리스크

입찰가격 하락폭 예상보다 크거나 신제품 비준 늦어질 경우 리스크 우려.