중항전자(中航電子 600372.SH) =항공전자업계 선두기업, 향후 자산주입 기대

중항전자(中航電子 600372.SH) =항공전자업계 선두기업, 향후 자산주입 기대추천 이유

◇투자 제안 이유 3가지

1) 항공기 4대 구성시스템 중 하나인 항공전자시스템이 비행기 한대 가치에서 차지하는 비중은 현재 20-30% 수준이나 향후 확대될 전망. 이는 장기적 관점에서 중국 국내 항공전자제품 수요가 중국 항공산업 전체의 발전속도를 앞지를 것으로 해석할 수 있음. 항공전자 분야 또한 중국항공공업그룹 산하 수익능력 가장 큰 자산.

2) 중항전자, 중국항공공업그룹 산하 상장사 중 자산주입 가능성 가장 큰 기업. 향후 단행될 주입자산의 순이익 합계는 기존 상장사 순이익의 3-4배에 달할 것으로 예상. 자산주입 단행 후 중항전자 높은 평가수준 유지할 것으로 전망.

3) 전자제품의 특징은 통용성(通用性) 높다는 점. 중항전자의 핵심기술 기타 시장으로까지 응용 가능성 매우 높음.

3-4-3 장기 전략에 따라 향후 회사수입 중 항공전자 비중 30%(현재 70-80%)까지 축소, 비(非)항공방위제품 및 민간상품의 비중은 각각 40%, 30%까지 확대 계획.

◇주가 상승 견인 요소

1) 군수업체 자산 주식화 가능성 및 군수장비 시장에 대한 민간투자 허용 등에 따라 A주 군수관련 종목 강세

2) 자산주입 단행

◇전망 및 제안

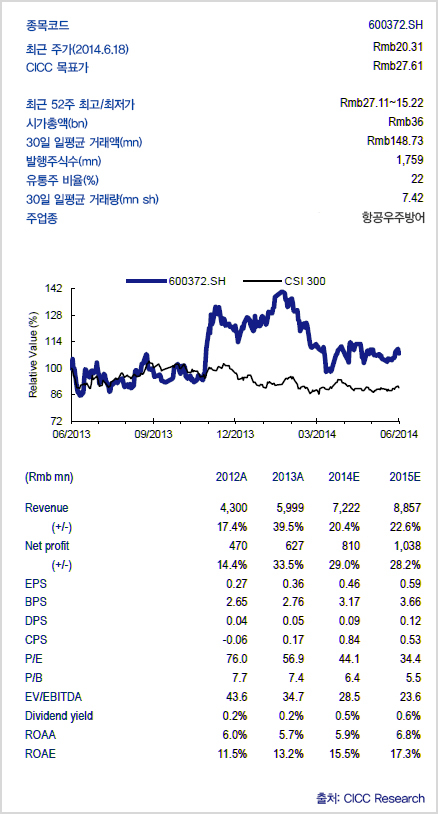

2014년과 2015년 주당순이익 각각 동기대비 29.0%, 28.2% 증가한 0.46위안, 0.59위안일 것으로 전망. 같은 기간 주가수익비율은 각각 44.5x, 34.7x일 것으로 예상.

◇리스크

자산주입 구체적 진척 불확실, 단기실적 불확실로 리스크 우려.