비수이위안(碧水源,300070.SZ) = 업계 선두, 고속 성장세 유지 전망

비수이위안(碧水源,300070.SZ) = 업계 선두, 고속 성장세 유지 전망

추천 이유

◇투자 제안 : 업계 성장가능성 크고, 시장점유율 확대 잠재력 충분

1) 도시오수처리시장 고속 성장 중.

<신(新)환경보호법>, 최고 인민법원과 최고 인민 검찰원의 사법해석 등에 오염물 정화처리를 하지 않을 시의 법적 비용에 관한 내용이 추가됨. 환경보호에 대한 각 급 지방정부의 투자의욕 강해지고 있음. <수질오염방지행동계획>이 마련될 것으로 보이며 나아가 환경보호 노력도 확대될 전망. 기업과 정부 모두 처리효과에 더욱 주목하고 있으며 프로젝트 경험이 많은 기업이 우위 점할 것.

2) 업무개척 동력 강세 여전

2월 초 2개 프로젝트(미윈密雲, 먼토우거우門頭溝) 입찰 성공. 2013년 말 칭다오•우한•상하이 시장 진출한 데 이어 시장 및 업무 개척 꾸준히 이어질 것.

3) 모델혁신

연초 상하이운펑(上海雲峰)과 도시하수처리장의 이전 및 개조, 수질환경 종합처리 등 업무 협력 협약. 하반기에 합자회사 설립될 것으로 보이며 프로젝트 방향도 명확해 질 것으로 전망. '환경'과 '부동산' 접목시킨 프로젝트에 주목.

◇주가 상승 기대 요소

1) <소질오염방지행동계획>의 정식 출범

2) 윈펑과의 협력 프로젝트 확실

◇ 전망 및 제안

평가등급 '추천' 유지

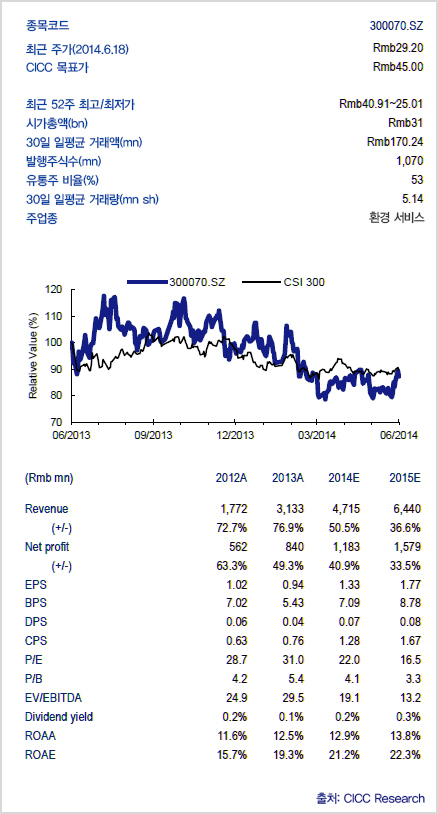

안정적이면서도 양호한 성장세 유지할 것. 앞서 구조적 리스크 영향으로 주가 큰 폭으로 하락한 바 있음. 때문에 현재 주가 저평가 경향 뚜렷하고, 안전한계(율) 뛰어나 적극적 투자 권유. 현재 주가는 스톡옵션 행사가격(40.15위안) 보다 27% 가량 낮으며 2014-2015년 주가수익비율(P/E)은 각각 26x와 19x 수준에 머물고 있음.

◇ 리스크

모델혁신 추진 과정이 예상보다 더딜 경우 리스크 발생 가능.