궈터우전력(國投電力,600886.SH) = 실적 상승 확신, 지속적 성장 기대

궈터우전력(國投電力,600886.SH) = 실적 상승 확신, 지속적 성장 기대

추천 이유

◇투자 제안 : 실적 상승 확신, 전기가격 조정 리스크 없어

1) 수력발전

2014-2015년 각각 360만KW와 60만KW 생산 가동, 시간대별 발전용량 각각 55%, 22%씩 끌어올릴 계획.

수익 전체 중 수력발전업무 비중 처음으로 50% 초과. 이에 따라 향후 전력생산량 및 수익률 모두 제고될 것으로 기대.

반면 수력발전 전기가격은 상대적으로 낮은 상황, 전기가격 조정에 따른 리스크 우려 없음.

2) 화력발전

수익율 안정적으로 유지, 기존의 부정적 영향 줄어들 전망. 2014-2015년 석탄가격 각각 4%, 1%씩 하락함에 따라 매출 총이익률 안정세 유지할 것으로 보임. 국투곡정발전유한회사(雲南東源煤業集團) 지분 55.4% 매도 공시. 운난동원매업그룹(雲南東源煤業集團)에서 인수 의향 밝혔으며 양측 현재 양도조건 이행 중.

◇주가 상승 기대 요소

1) 하반기 영업 상황 예상치보다 좋을 것으로 전망되며 신규 설비 생산량도 예상치 웃돌 것으로 예상.

2) 중국정부 2013-2015년 증치세의 8% 이상 환급할 것. 이에 따라 국투전력 2014년과 2015년 실적 각각 20%, 13%씩 늘 것으로 전망.

3) 국투곡정발전유한공사의 지분 이전 마무리될 것

◇전망 및 제안

평가등급 '추천' 유지

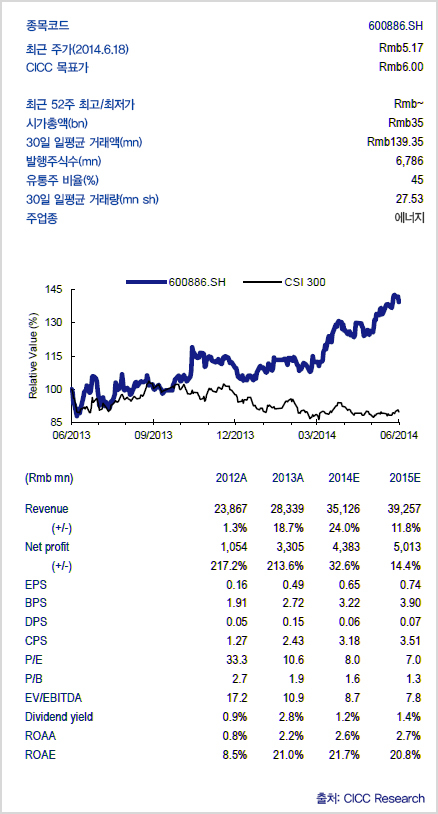

꾸준한 실적 상승 기대. 2014년과 2015년 순이익은 각각 44억위안, 50억 위안, 주당순이익(EPS)는 각각 0.65위안과 0.74위안, 주가수익비율(P/E)는 각각 8x와 7x일 것으로 예상.

◇리스크

신규 설비 가동 늦어질 경우 리스크 발생 가능