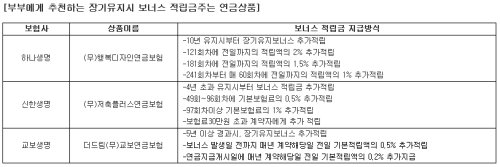

하나생명보험이 제안하는 연금활용법

[뉴스핌=윤지혜 기자] "연금도 맞벌이하세요."

하나생명보험은 최근 맞벌이 부부가 급증하자 금융사들이 부부가 연금에도 함께 가입하고 관리하라는 조언을 많이 한다고 28일 밝혔다. 젋은 부부의 경우 소득공제 혜택을 위해 연금을 활용하는 경우도 적지 않지만, 소득공제 혜택보다 실질적인 노후 대비를 위한 연금 활용법을 아는 부부는 많지 않다는 것이다.

이에 하나생명보험은 효율적으로 연금을 활용하기 위한 팁을 몇 가지 소개했다.

◇ 은퇴계획은 함께, 연금보험은 각자 가입 추천

맞벌이 부부의 경우 은퇴 준비를 포함해 가계는 하나로 합쳐서 관리하는 것이 훨씬 효율적이다. 두 명의 소득이 합쳐지면 저축액이 커져 목돈을 빠른 시간에 만들 수 있기 때문이다.

연금의 경우에는 함께 상의해 결정하되 각각의 명의로 하나씩 가입하는 게 좋다. 은퇴 후에도 맞벌이 부부의 소득 수준을 유지하려면 노후자금 역시 함께 준비하는 것이 효율적이다.

특히 작년까지는 연 400만원 소득공제 혜택이 있었던 연금저축보험을 활용해 연봉이 높은 한 배우자에게로 몰아서 가입하는 것이 효과적인 재테크 방식이었지만 올해부터는 적절하지 않다. 세액공제로 바뀌면서 소득공제 혜택이 급격히 감소했기 때문이다.

이에 정년까지 일할 가능성이 큰 남편은 소득공제 혜택이 있는 연금보험으로, 육아 등의 문제로 중간에 퇴사할 가능성이 크거나 전업 주부의 경우 10년 유지시 비과세 혜택이 있는 연금저축으로 가입하는 것을 추천한다.

◇ 보험료는 소득의 10~15% 수준으로…갑작스러운 실직 대비

보험료는 월소득의 10~15% 수준으로 갑작스러운 실직에도 보험을 유지할 수 있을 정도로 설정해야 한다. 보험을 유지하지 못할 경우 그 동안 받은 세액공제 금액과 운용수익에 대한 기타소득세를 모두 납부해야 하기 때문이다.

같은 이유로 육아 등의 이유로 퇴사할 경우에도 연금은 10년 이상 유지해놓는 것이 중요하다.

10년 이내 퇴사하면 수령이 불가능한 국민연금과 퇴직연금 또한 국민연금 추가납입 제도나 개인형 퇴직연금으로 10년을 유지해, 노후에 연금 3층탑을 제대로 활용할 수 있도록 신경 써야 한다.

◇ 45세부터 수령 가능한 개인연금, 부부 생애주기에 맞춰 수령시기 다르게 선택

연금 수령 시기 또한 부부가 함께 생애주기에 맞춰 선택하는 것을 추천한다.

노후에 개시되도록 설정한 연금 수령 시기는 부부의 상황에 맞춰 정하는 것이 좋은데, 일반적으로 여성의 평균 수명이 길기 때문에 아내의 남편의 연금은 노후 생활의 초기에 개시되도록 하고 아내의 연금은 노후 생활의 후반에 개시되도록 하면 된다.

또 여유가 있어 연금을 2개 이상 가입한 경우에는 45세부터 연금을 개시하도록 하는 것이 효율적이다. 배우자 중 1명이 육아 등 문제로 퇴사할 경우 일찍 수령하는 연금 수령액이 도움을 줄 수 있기 때문이다.

◇ 가입 시 '부부 연금형' 가능한지 확인해야…

연금 상품은 수령 방법은 다양하지만 부부 가입자에게는 '부부 연금형'이 좋다. 부부 연금형은 가입자가 사망할 시 가입자에게 돌아갈 연금을 배우자가 전액 받게 되는 방식이다. 개인 연금형보다 보험금 수령액은 다소 감소하지만 혼자 남게 될 배우자를 고려한다면 추천 할 만한 방식이다.

상품 종류에 따라 가입시에만 부부 연금형을 선택하도록 한 보험사도 있고, 가입 후 수령 방식을 바꿀 수 있는 회사도 있으니 가입할 때 반드시 확인이 필요하다.

|

| <자료제공=하나은행> |

[뉴스핌 Newspim] 윤지혜 기자 (wisdom@newspim.com)