[뉴스핌=김연순 기자] 최근 브라질국채에 대한 매력이 재조명되고 있다. 지난해 급락했던 브라질 헤알화 가치가 최근 강세로 돌아서면서 '고금리'와 '비과세' 매력이 재부각되고 있기 때문이다.

브라질국채가 최근 다시 러브콜을 받는 이유는 단연 10% 이상의 표면금리이다. 1년에 연 10% 이상의 고정금리가 보장된다는 얘기다.

여기다 지난달 스탠더드앤드푸어스(S&P)가 브라질 신용등급을 BBB-로 하향 조정한 뒤 브라질 국채 유통수익률은 12%대로 상승(국채 가격하락), 투자매력이 커진 상태다.

동부증권 박유나 연구원은 8일 보고서를 통해 "브라질은 펀더멘털이 부진하지만 국채금리, 주가, 환율이 연일 승승장구해 트리플 강세를 보이고 있다"면서 "브라질 헤알화는 저평가돼 있고 브라질 국채금리는 고수익을 제공하고 있어 매력적으로 보인다"고 분석했다.

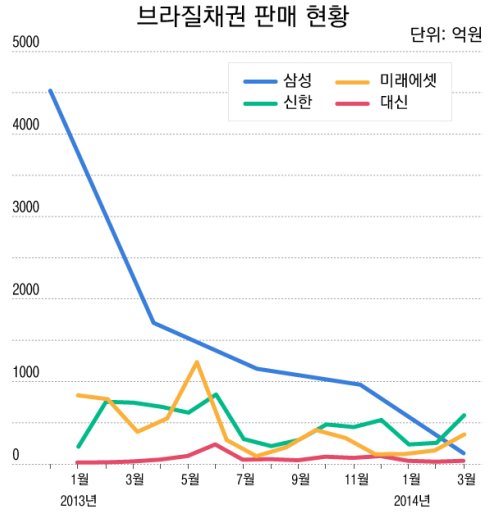

이에 따라 증권사들의 브라질국채 판매량도 증가하고 있다. 신한금융투자의 경우 올 1월 242억원에서 4월 814억원으로 늘었다. 우리투자증권과 한국투자증권, 삼성증권도 올 들어 각각 800억원, 139억원, 120억원 규모를 판매했다.

이렇듯 브라질국채가 다시 뜨고(?) 있는 상황이지만 지금이 투자시점이 아니라 오히려 출구전략에 나설 최적기라는 주장도 제기되고 있어 관심을 끈다.

씨티은행의 WM본부 박병탁 부행장은 '브라질국채'에 대해 환리스크를 이유로 '비추천' 입장을 분명히했다. 오히려 박 부행장은 브라질국채를 들고 있는 투자자의 경우 헤알화가 강세를 보이고 있는 현 시점이 빠져나올 수 있는 '최적기'로 판단했다. 이유는 간단하다. 헤알화 강세는 일시적인 현상이고 경제 펀더멘털을 감안하면 곧 약세로 돌아설 것이란 분석이다.

원화와 헤알화가 한 방향으로 움직이지 않는 상황에서 환 리스크는 금리의 매력을 상쇄시키고도 남는다는 의견이다.

박 부행장은 "헤알화는 지금 외자 유입 등에 따라 일시적으로 강세를 보이고 있지만, 궁극적으로 브라질 경제 펀더멘털을 보면 환율은 다시 약세로 돌아설 것으로 전망된다"고 밝혔다.

그러면서 박 부행장은 "환리스크가 한번 발생하면 수십프로가 움직일 수 있는 리스크"라면서 "지금과 같이 헤알화가 일시적으로 강세를 보이고 환영향이 적은 시점에 브라질 국채를 처분하는 것도 (리스크 관리 차원에서) 하나의 방법"이라고 강조했다.

한편 신한은행 유동욱 IPS본부장은 브라질채권에 투자하더라도 투자자들이 잠재 위험을 감당할 수 있는 범위 내에서 상품을 가져갈 것을 권유했다.

유 본부장은 "(브라질채권은) 이자가 굉장히 높지만 위험등급이 조금 높은 측에 속한다"면서 "상품이 매력적이진 하지만 환율과 브라질 국가의 위험을 감안할 때 포트폴리오 구성 안에서 가져갈 필요가 있다"고 밝혔다.

[뉴스핌 Newspim] 김연순 기자 (y2kid@newspim.com)