생산과잉 해소와 산업 구조조정은 중국 경제가 당면한 주요 현안이다. 생산과잉은 고성장 경제의 산물이지만 지금은 거꾸로 안정성장의 발목을 잡는 족쇄가 되고 있다. 철강과 시멘트, 전해 알루미늄 등의 캐퍼 이용률은 72% 73.7% 71.9% 로 국제평균 수준에 크게 뒤진다. 생산과잉은 수익 악화를 초래, 기업들을 부도 위기에 몰아넣고 있다. 또한 성장률 둔화의 주요 원인이기도 하다. 그래도 중국 당국은 전례없는 기업부도까지 용인하면서 산업 구조조정을 밀어부치고 있다. 비록 성장이 더디더라도 한계기업을 도태시키고 경쟁력을 갖춘 기업위주로 시장을 재편한다는 전략인 것이다. 기업들은 살아남기 위해 필사적인 자구노력을 펼치고 있다. 한계사업의 과감한 철수와 사업구조재편, 연구개발(R&D)을 통한 기술경쟁력 향상, 생산효율과 시장 브랜드 경쟁력 제고 등이 주요 내용이다. 중국 정부는 자금 등 자원의 효율적 배분정책을 통해 산업구조의 선진화 재편에 고삐를 죄고 있다. 중국 산업계가 당면한 어려움은 당장은 진통이지만 장기적으론 글로벌 경쟁력 강화를 위한 양약이라고 할 수 있다. 5세대 시진핑(習近平) 지도부는 산업구조재편과 경제성장방식의 전환을 최우선 개혁과제로 추진하고 나섰다. 정부 당국은 최근 13.5계획(13차 경제개발 5개년 계획 2016년~2020년)의 밑그림 설계에 착수했다. 13.5계획기간중에는 중국 산업의 중심이 전통제조분야에서 첨단 정보기술(IT) 우주 환경 바이오 등으로 바뀔 것이란 소식이다. 5~6년이면 중국 산업이 지금과는 완전히 다른 모습으로 업그레이드 재편될 게 분명하다. 환골탈태를 위한 중국 산업구조 재편의 용트림을 점검하고 우리가 어떤 대응방안을 모색해야할지 짚어본다. <편집자주>

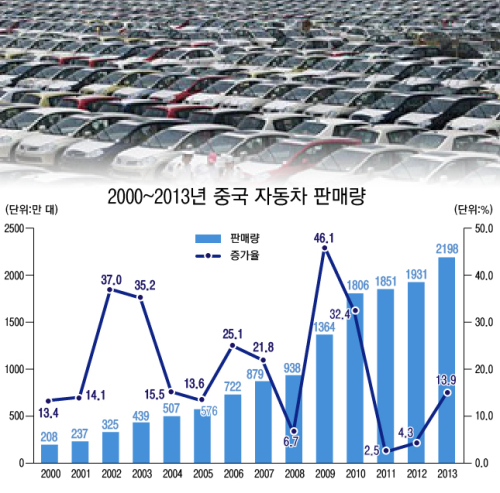

[뉴스핌=강소영 기자] 중국 자동차 업계가 지난해 연간 판매량 2000만 대 돌파라는 신기록을 세웠다. 판매량 증가에 고무된 많은 자동차 기업이 생산 설비를 확충하며 경쟁적으로 생산량 늘리기에 나서고 있다. 자동차 업계가 공격적인 생산량 확대에 나서자, 중국 자동차 시장의 생산과잉을 우려하는 목소리도 커지고 있다. 지난해 중국의 연간 자동차 생산량과 판매량은 2211만 대와 2198만 대로, 3년만에 처음으로 공급이 수요를 넘어섰기 때문이다.

자동차 업계가 공격적인 생산량 확대에 나서자, 중국 자동차 시장의 생산과잉을 우려하는 목소리도 커지고 있다. 지난해 중국의 연간 자동차 생산량과 판매량은 2211만 대와 2198만 대로, 3년만에 처음으로 공급이 수요를 넘어섰기 때문이다.

산업연구기관 중상정보망(中商情報網)은 지금처럼 자동차 업체들이 생산량을 확대해 나간다면 2016년을 전후로 심각한 생산과잉 사태가 발생할 수 있다고 경고했다.

중국 국무원은 이런사태 예방을 위해 이미 5년여전 대형화 재편을 위주로 한 '산업 구조조정 계획(2011-2015년)'안을 마련했다. 계획안은 2015년까지 전체 자동차 시장에서 상위 10개 자동차기업 매출액 비중을 90%이상으로 끌어 올리겠다고 밝혔다. 또한 기업 합병을 통해 자동차 산업을 3~5개의 대형 기업 위주로 재편해 경쟁력을 높이기로 했다. 이 계획안은 비록 진척도는 더디지만 향후 중국 자동차 산업 경쟁력에 획기적 변화를 가져올 전망이다.

중국자동차공업협회의 수치에 따르면, 올해 중국의 자동차 판매량은 2013년보다 100~200만 대 늘어난 2374만~2418만 대가 될 것으로 보인다. 지난해 생산과 판매 증가 속도는 각각 14.8%와 13.9%에 달했지만, 올해는 8~10% 수준으로 낮아질 전망이다.

각 자동차 생산업체가 계획한 생산량 확대규모는 수요 확대 전망치를 훨씬 웃돌고 있다. 상하이GM은 2015년까지 연간 500만 대 생산을 계획하고 있다. 상하이폭스바겐이 건설 중인 생산 공장은 3개, 이치폭스바겐도 우한에 제5공장을 설립 중이다.

폭스바겐은 2018년까지 중국 생산량을 400만 대로 늘릴 계획이다. 베이징현대자동차도 제4공장 설립을 추진 중이다. 이밖에도 많은 자동차 제조업체가 생산 설비 확충 등 생산량 확대에 열을 올리고 있다.

자동차 업계에서도 생산량 확대 경쟁의 위험성을 인지하고 있다. 주푸서우(朱福壽) 둥펑(東風)자동차 사장은 "자동차 설비 가동률이 70% 아래로 떨어지면 위험하다. 현재 상황이 이어진다면, 2018년 혹은 2020년 중국의 자동차 생산량은 4000만 대를 넘어서게 될 것이다. 매년 3000만 대의 자동차가 판매된다고 가정하면 설비 가동률은 70% 아래로 내려가게 될 것이고, 이는 심각한 문제다"라고 밝혔다.

중국 자동차 업계의 설비 가동률 하락이 이미 가시화 되고 있다. 중외 합자기업의 설비 가동률은 양호하지만, 중국 차 제조업체의 상황은 낙관적이지 않다. 생산능력은 크게 향상됐지만, 가동하지 않고 놀리고 있는 설비의 비율이 높아지고 있기 때문이다.

최근 몇 년 판매량 증가에 맞춰 중국 자동차 업체는 적극적으로 생산 설비 확충에 나섰다. 2012년 기준 중국 자동차 업계의 생산능력은 3251만 대에 달했다. 2006~2012년 중국 자동차 생산능력 증가율은 20%를 넘어섰다.

문제는 생산능력은 늘어나는데 실제 설비 가동률은 낮아지고 있다는 것. 업계에서는 설비 가동률이 70~80%는 돼야 채산성이 있다고 본다.

하지만 중국 본토 자동차 업계의 설비 가동률은 지난 2010년 85%의 고점을 찍은 후 줄곧 내림세를 보이고 있다. 2011년 이후에는 내림세가 더욱 가팔라져 2012년 59%까지 떨어진 상태다. 업계는 2015년이 되면 중국 본토 자동차 생산공장의 설비 가동률이 54%까지 내려갈 것으로 우려하고 있다.

창청(長城)자동차(95.4%)를 제외한 일부 중국 본토 자동차 업체는 상황이 심각하다. 치루이(奇瑞)·비야디(比亞迪) 등 대다수 업체의 설비 가동률은 50%를 밑돌고 있고, 치루이는 27%에 불과하다. 설비 가동률이 낮아지면서 중국 자동차 업계의 수익성도 악화하고 있다.

심각한 대기오염과 교통체증, 중국 정부의 자동차 구매 제한 등 시장 외적 상황도 수요 확대를 억압하고 있다.

중국 정부도 이 같은 사실을 인지하고 지난해 낙후한 자동차 생산업체를 도태시키기 위한 작업에 나섰다. 공업정보화부는 지난해 10월 17일 ′차량생산기업에 관한 특별공시′를 발표하고, 48개 중국 자동차 생산업체에 강제 구조조정 지시를 내렸다. 당국은 ′특별공시′ 명단에 포함된 자동차 기업이 정해진 2년 동안 구조조정을 마무리하지 못하면 시장에서 퇴출할 방침이다.

반면 중국 자동차 산업의 생산과잉 우려가 '기우'라는 반박도 적지 않다.

지난해 공급이 수요를 소폭 초과한 것에 대해, 주푸서우 둥펑자동차 사장은 "자동차는 경쟁 산업으로, 성숙한 경제환경에서 공급이 수요를 초과하는 것은 당연한 현상"이라고 밝혔다.

쉬허이(徐和誼) 베이징다오차 이사장은 "중국의 인구 1000명 당 자동차 보유량은 세계 평균의 절반 수준인 70대에 불과"하다고 강조하며 중국인의 자동차 수요가 더욱 늘 것으로 전망했다.

설비 가동률 하락에 대한 분석에도 이견이 존재한다. 주푸서우 둥펑차 사장은 "2013년 자동차 생산량과 판매량을 기초로 계산하면 실제 설비 가동률은 84%라는 결론이 나온다. 가동률 80%는 양호한 수준"이라고 밝혔다.

실제로 합자 자동차 기업의 설비 가동률은 매우 높은 수준이다. 중일 관계 악화로 판매량이 급감한 일본계 기업을 제외하고, 유럽·미국 및 한국계 합자 자동차 기업은 설비 가동률이 높은 수준을 유지하고 있다. 상하이폭스바겐·상하이GM 및 베이징현대의 설비 가동률은 모두 70% 이상이고, 그 중 상하이폭스바겐은 117%에 달해 설비 확충이 시급한 상황이다.

일각에서는 중국 자동차 산업의 근본적 문제는 생산량이 아닌 경쟁력 부족이라고 지적한다.

중국 자동차공업협회 관계자 리빈(李彬)은 "중국 자동차 업계는 양적 확장에서 질적 확장으로 넘어가는 기로에서 어려움을 겪고 있다"면서 "미래 자동차 시장은 자동차와 IT가 결합한 스마트카가 핵심이 될 것이다. 중국 차 업계는 생산량 확대가 아닌 기술력 신장에 힘써야 한다"고 강조했다.

산업연구기관 중터우구원(中投顧問) 리위헝(李宇恒) 수석연구원은 "중국 자동차 업계가 생산능력은 빠른 성장세를 보이고 있지만, 핵심 경쟁력은 여전히 부족하다. 브랜드 영향력도 약하다"면서 "정부, 관련 당국과 업계 선두 기업은 생산량 확대가 아닌 친환경 차량과 같은 신기술 연구에 더욱 힘써야 한다"고 지적했다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)