[뉴스핌=김홍군 기자]올해 전세계 자동차 수요는 전반적으로 부진한 가운데 중국과 미국이 성장세를 이끌었다. 미국시장은 고용회복과 저금리 기조에 힘입어 성장세를 이어갔으며, 중국시장도 중서부 지역 및 중소도시의 수요증가로 10% 이상의 고성장을 이뤘다.

반면, 유럽시장은 긴축과 실업률 상승에 따른 소비심리 악화로 6년 연속 감소했으며, 브라질, 인도, 러시아 등 신승 국가들도 부진한 모습을 보였다. 국내는 전체 수요가 정체를 보인 가운데 수입차의 강세가 지속됐다.

◇美ㆍ中이 수요 견인..SUV 고속질주

한국자동차산업연구소에 따르면 올 1~11월 미국 자동차 판매는 전년 동기 대비 8.3% 증가한 1418만대를 기록했다. 이는 고용회복과 저금리에 따른 것으로, 연간 판매는 글로벌 금융위기 이후 처음으로 1500만대를 넘어설 전망이다.

|

| 자료 : 한국자동차산업 연구소 |

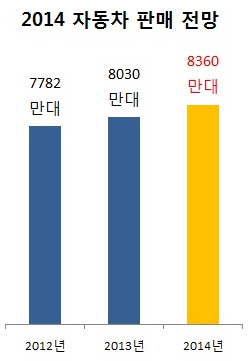

반면, 유럽과 신흥국가의 자동차 판매는 부진을 면치 못하고 있다. 유럽은 긴축과 실업률 상승에 다른 소비심리 악화로 전년 대비 3.8% 감소한 1353만대에 그칠 전망이다. 인도와 러시아, 브라질 등 신흥국 판매도 감소했다. 올해 전세계 자동차 판매는 전년 대비 3.2% 증가한 8030만대를 기록할 것으로 예상됐다.

국내 자동차 시장에서는 수입차의 강세가 지속됐다. 올 1~11월 국내 완성차 업체는 판매는 125만8000대로, 전년 동기 대비 1.3% 감소했다. 반면, 같은 기간 수입차 판매는 19.9% 증가한 14만4092대로, 점유율을 2년 연속 2%포인트 끌어 올렸다.

고급차 중심에서 소형차로의 포트폴리오 확대, 국산차와의 가격차 축소, 디젤(연비) 선호, 20~30대의 유입 증대 등이 수입차 강세의 주요요인으로 꼽힌다.

올해 전세계 자동차 시장의 가장 큰 특징 중 하나는 SUV의 강세이다. 1~11월 중국의 SUV 판매는 258만대로, 전년 동기 대비 무려 54.7%나 증가했다. 미국, 유럽, 한국 등 전세계 모든 시장에서 SUV의 고속질주가 지속됐다.

◇내년 자동차 수요 회복세..올해보다 4.1% 증가 전망

내년 전세계 자동차 판매는 올해 보다 4.1% 오른 8360만대로 전망된다. 이는 올해 성장률 예상치(3.2%)를 웃도는 것으로, 중국시장의 호조가 지속되고, 유럽 시장도 회복세를 보일 전망이다.

중국은 8%대 경제성장률 재진입 및 주요 업체의 생산능력 확충 등으로 올해 보다 9.4% 증가한 1854만대에 이를 전망이다. 유럽도 7년 만에 회복세를 보이며 올해보다 2.5% 늘어난 1387만대로 예상된다.

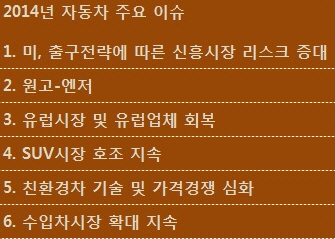

다만 미국 자동차 시장의 성장세는 출구전략에 따른 불확실성 증대로 둔화될 것으로 예상된다. 내년 미국 자동차 판매는 1610만대로 올해 보다 3.2% 늘어날 전망이다. 인도(258만대ㆍ5.8% 증가)와 브라질(369만대ㆍ1.4% 증가), 러시아(294만대ㆍ5.0% 증가) 등 신흥국의 자동차 판매도 증가할 것으로 예상되고 있다.

국내는 신차효과로 2.4% 증가한 158만대를 기록, 2011년 수준을 회복할 전망이다. 내년 국내 완성차들은 신형 쏘나타(현대차), 쏘울 전기차, 신형 쏘렌토(기아차) 등을 출시할 계획이며, 수입차들도 벤츠 CLA, 아우디 A3, BMW i3 등을 계획하고 있다.

◇美 출구 전략 변수..원고ㆍ엔저도 주목

|

| 자료 : 한국자동차산업 연구소 |

원화 강세 및 엔화 약세 기조가 지속될 지도 주목된다. 원화는 경상수지 흑자 지속 및 외국인의 주식투자 확대 등으로 강세가 지속될 전망이며, 엔화는 내년 3월 소비세 인상 이후 약세가 심화될 전망이다.

이로 인해 토요타 등 일본 업체들의 수익성은 개선되는 반면, 현대차 등 국내 업체의 수출경쟁력이 약화돼 수익성 악화가 우려된다.

이밖에 유럽시장 및 유럽업체 회복, SUV 강세, 친환경차 기술 및 가격경쟁, 수입차 확대 지속 등도 내년 자동차 시장의 주요 관전 포인트이다.

[뉴스핌 Newspim] 김홍군 기자 (kiluk@newspim.com)