[뉴스핌=정경환 기자] 쎌바이오텍의 성장세가 무섭다.

프로바이오틱스(Probiotics) 기반 생명공학기업인 쎌바이오텍은 올해 매출 300억원으로 7년 연속 성장을 자신하고 있다.

쎌바이오텍은 프로바이오틱스 국내 1위 업체로 종균 개발에서 완제품 생산력까지 갖춘 유일한 업체다.

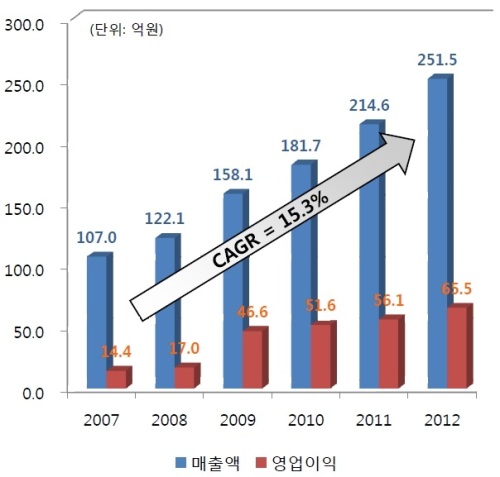

2007년 107억원 매출 이후 지난해 252억원에 이르기까지 연평균 15% 이상의 성장률을 보여 왔다. 올해 상반기에도 142억원 매출로 전년동기보다 약 15% 증가했다.

회사 관계자는 "균주 개발에서부터 배양까지 원스탑으로 가능한 회사는 쎌바이오텍이 거의 유일하다"며 "올해 매출이 300억원 내외로 예상돼 7년 연속 증가세를 보일 것"이라고 말했다.

◆ '듀오락' B2C 확대로 성장 이어 가

쎌바이오텍은 지난 2분기 매출 79억원, 영업이익 29억원, 영업이익률 36.7%로 사상 최고 실적을 달성했다. 이는 주력 제품인 이중 코팅 유산균 '듀오락(DUOLAC)'의 판매 호조에 힘입은 바 크다.

회사 관계자는 "2분기 실적 개선에는 자체 브랜드인 듀오락의 B2C(기업과 소비자 간 거래) 직접 매출 비중이 20% 수준까지 확대된 영향이 크다"며 "기존의 B2B 또한 연평균 15% 이상씩 꾸준히 성장하고 있다"고 말했다.

이에 쎌바이오텍은 듀오락 B2C 매출에 더욱 박차를 가해 실적 성장세를 이어간다는 방침이다.

회사 관계자는 "회사 전체 매출에서 B2C 비중이 한 자릿수였는데, 이를 15%까지 늘릴 계획"이라며 "이를 위한 한 방법으로 듀오락 TV 광고를 다음 달부터 선보일 예정"이라고 전했다.

듀오락 TV 광고는 시장의 태동기에 선점하기 위한 것으로, 프로바이오틱스라고 하면 '듀오락'이란 이름이 떠오르게 하겠다는 전략이다.

그는 "최근 예방시장이 커지고 있고 장이 우리 몸 면역에 70~80% 관장한다는 연구 결과도 있다"면서 "영양제 먹듯이 프로바이오틱스를 먹게 될 것"이라고 전망했다.

◆ 장기 성장성 충분…주가 상승 기대

쎌바이오텍 주가는 지난해 하반기 이후 167% 급상승하며 지난 연말 1만7550원까지 올랐다. 올해 들어서는 다소 부진한 흐름을 보이며 13일 현재 1만5250원으로 지난해 말 대비 13.1% 떨어졌다.

길지 않은 기간 급등세를 보여온 것과 더불어 늘어나는 매출에 반비례하고 있는 영업이익률이 부담이 되고 있다.

회사 관계자는 "이익률이 감소한 것은 지금껏 제조를 기반으로 하다가 최근 유통영역까지 사업을 확장하면서 판관비 등 마케팅 비용이 늘어났기 때문"이라며 "이달부터 가동에 들어간 신공장과 기존 공장 간의 이원화 체제로 향후에는 생산 효율성이 높아질 것으로 기대한다"고 설명했다.

현재로선 주가가 다소 주춤하고 있지만, 쎌바이오텍의 펀더멘탈을 고려하면 주가 상승 가능성은 크다는 분석이다.

정규봉 신영증권 연구위원은 "건강기능식품의 특성상 지속적인 재구매로 인해 장기적인 성장이 전망된다"면서 "경쟁사인 크리스챤 한센(Christian Hansen)의 주가가 주가수익비율(PER) 24.7~27.4배, 쎌바이오텍의 역사적 주가 역시 PER밴드 20배~27.5배 수준에서 거래돼 왔기 때문에 향후 추가적인 주가 상승 여력은 충분하다"고 판단했다.

[뉴스핌 Newspim] 정경환 기자 (hoan@newspim.com)