- 2분기 영업이익 감소 전망…하반기 성장 기대

[뉴스핌=최영수 기자] 코라오홀딩스의 미얀마 진출이 가시화되면서 하반기 실적이 개선될 것으로 전망됐다.

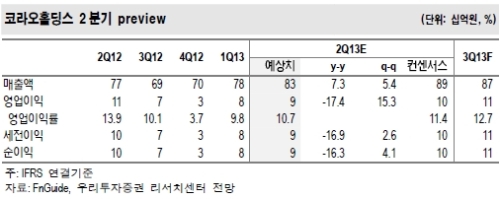

우리투자증권은 21일 코라오홀딩스의 2분기 매출액이 826억원으로 전년대비 7% 증가하고, 영업이익은 88억원으로 17% 감소할 것으로 내다봤다. 하지만 투자의견 '매수'와 목표주가 3만4000원을 유지했다.

우리투자증권 김동양 연구위원은 "지난해 라오스 정부의 중고차 수입금지 발표 이후, 중고차 수요 급증에 따른 일시적으로 이익이 증가됐으나, 올해에는 마지막 중고차 재고 처분으로 인해 손실이 예상된다"고 분석했다.

하지만 중고차사업부를 제외한 2분기 매출총이익은 전년동기대비 31% 성장할 것으로 전망됐다. 특히 미얀마에 설립한 자회사를 통한 매출 증가가 기대된다.

김 연구위원은 "미얀마에서의 사업 목표는 시장점유율 10% 확보"라면서 "내년에 3000대 판매를 가정할 경우 예상매출액은 660억원, 영업이익은 80억원으로 라오스 예상 실적의 약 14% 수준"이라고 분석했다.

그는 이어 "자체신차 1톤 트럭의 성공적인 시장 진입 및 점유율 확대, 또는 하반기 이후 미얀마 매출 발생 시 실적 전망이 상향 조정될 여지가 있다"고 내다봤다.

[뉴스핌 Newspim] 최영수 기자 (dream@newspim.com)