[뉴스핌=김윤경 국제전문기자] 가교(架橋). 이명박 전 대통령이 많이 사용했던, 그리고 우리 정부도 많이 썼던 단어다.

지난 정부 때 글로벌 금융위기가 닥쳤고 이에 따라 경제 살리기를 위한 국제 공조가 절실하게 필요했다. 지난 1990년대 말 외환위기를 겪으며 국제통화기금(IMF)에 손을 내밀어야만 했던 우리나라의 위상은 확실히 달라 보였다. 미국과 유럽 등 선진국들이 모두 헉헉 거리고 있는 와중이었기에 더욱 돋보였다.

선진 7개국(G7)은 경제 위기 때문에 '뒷방 노인네' 신세가 된 듯 보였고, 이런 가운데 글로벌 경제 거버넌스의 주요 협의체로 주요 20개국(G20)이 떠올랐다. 그리고 이 '신(新) 질서' 속에 우리나라는 G20 정상회의 의장국까지 맡으며 존재감을 드러냈다.

'현대 외교의 꽃'이라는 '금융외교'를 비로소 적극적으로 수행하는 모습이었다. 말만 화려했다기 보다는 갖출 것도 갖춘 듯 보였다. 경제 성장의 속도는 나쁘지 않았다. '코리아 프리미엄(Korea Premium)'이란 말이 공허한 정책 구호로만 들리진 않았다.

그런데 최근 기류는 달라졌다. 어느 순간 "국제 질서 속에서 주도적인 역할을 수행해야 한다"든지, "선진국과 개도국간 가교 역할을 해야 한다"든지 하는 말들이 쑥 들어갔다.

공교롭게도 새 정부 출범과 함께 이런 역할을 주도할 만한 자리들도 없어졌다. 청와대 국제경제보좌관 같은 자리가 대표적이다. 신현송 미국 프린스턴대 교수, 이종화 아시아개발은행(ADB) 수석 이코노미스트가 이 역할을 수행했는데 지금은 그런 역할을 하는 사람이 마땅히 보이지 않는다.

또 공교롭다고 해야 할까. 새 정부 들어 처음 열린 지난 4월의 G20 재무장관 및 중앙은행 총재회의에선 우리에 시급한 현안이었던 엔저 저지가 결실을 얻지 못했다. 현오석 경제부총리는 회의 전 "엔저가 한국 실물경제에 미치는 영향은 북한 리스크보다 크다"면서 통화전쟁 가능성까지 언급했더랬다. 그러나 일본의 외교력에 밀렸다는 평가를 받아야했다.

기획재정부는 "G20에서 엔저를 용인한다는 얘기는 없었다"며 뒷수습에 나섰지만 어쨌거나 시장에선 떨어지는 엔화에 속수무책이었다. 달러당 엔화 환율은 105엔대까지도 올라가(엔화 가치 하락) 우리 경제의 숨통을 죄었다. 최근엔 이 흐름이 다소 약화됐지만 추세적인 엔저에 제동이 걸린 것인지는 아직 장담하기 어렵다.

삼성전자 주가 폭락도 전적으로 외국계 증권사가 부정적인 보고서를 낸 단순한 이유 때문이라기보다는 이제 이머징 시장을 떠나려는 참에 외국인 투자자들에게 매도할 '좋은 계기'를 마련해준 것이란 해석이 나온다.

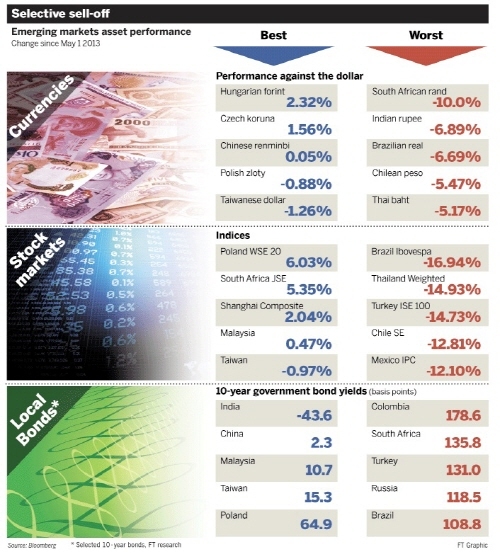

외국인 투자자들은 증권시장뿐 아니라 채권시장에서도 떠나려는 듯 보인다. 국고채 금리는 급등하고 증시는 맥없이 주저앉고 있다. 터키나 말레이시아, 브라질 등에서도 유사한 움직임이 나타나는 것으로 보아 우리만의 문제는 아닌 듯하다.

가장 그럴싸한 이유는 양적완화의 종료 가능성이다. 미국 연방준비제도(Fed) 등 무지막지하게 돈을 풀어댔던 선진국 중앙은행들의 덕을 우리 증시도 톡톡히 봤는데, 이들이 이제 속도 조절에 나설 가능성이 더 크게 부각되는 순간이 된 것이다. 영국 파이낸셜타임스(FT)가 바로 이렇게 분석했다. 2008년 금융위기 이래 전 세계 증시를 떠받쳤던 양적완화가 곧 줄어들 것이란 우려가 이머징 자산의 투매를 불러오고 있다는 것.

JP모간은 이런 이유로 글로벌 투자은행들에도 먹구름이 드리워졌다고 분석했다. 최근 양적완화 덕에 힘을 냈던 이머징 기업이나 국부펀드 등을 중심으로 인수합병(M&A)이나 주식시장 상장이 붐을 이뤘는데 여기에도 급격하게 브레이크가 걸릴 것이란 이유에서다.

그럼 "속수무책일 수밖에 없는가"란 의문과 함께 전 정부에서 그렇게도 많이 외쳤던 '가교'란 단어가 상기된다. 선진국의 양적완화로, 그리고 그 출구전략으로 이렇게 개도국이 휘둘리게 될 때 필요한 것이 개도국 목소리를 모아 선진국에 전달하고 대책을 주체적으로 논의할 금융외교이기 때문이다.

G20란 협의체가 부상하면서 개도국이 주체적으로, 그리고 공통된 목소리를 낼 수 있는 장(場)은 분명 열렸다. 그런데 이 목소리를 모을 구심점 역할을 하겠다던 우리나라는 그저 같이 허우적대고만 있다.

그저 삼성전자의 주가 급락에 "과도한 우려" "낙폭이 과도하다"며 애국주의적 시각의 보고서로 '잽'만 날린 국내 증권사들의 시각도 그래서 안타깝게 느껴진다.

문제가 구조적으로 만들어졌던 것처럼 답도 구조적으로 찾을 수밖에 없다. 선진국 통화정책이 출구를 찾아갈 것이란 걸, 그리고 그것이 이머징 시장에 어떤 영향을 미칠 것인지를 길게 따져 공조 전략을 짜고, 이를 해당국들에 전달해 적절한 대책을 마련하는 것이 답이다. 그런데 그게 보이지 않는다. 그저 벤 버냉키 연준 의장이 어떤 발언을 할 지만 바라보고 있을 것인가.

작은 개방경제국인 우리나라가 대외 변수를 고려하지 않고 내수만 들여다 보는 경제 정책을 짠다면 필패다. 개도국과 신흥국의 목소리를 모으고 선진국과의 가교 역할을 하겠다던 패기(?)가 그리울 지경이다.