[뉴스핌=강소영 기자]

◆ 천연가스 사업 집중 육성

올해 3월 시진핑 국가주석의 러시아 순방으로 화제가 됐던 러시아 가스의 중국 공급 협상의 중심에는 CNPC가 자리잡고 있었다. 러시아 국영 가스회사 가스프롬과 중국의 CNPC는 동시베리아의 천연가스를 2018년부터 30년 간 매년 380억㎥ 공급하기로 합의했다.

그간 페트로 차이나는 정유 등 다운스트림 분야에서 경쟁 기업인 시노펙에 비해 시장 열세에 있다는 평가를 받았다. 그러나 최근 신흥 고부가가치 시장으로 떠오르는 천연가스 사업을 집중 육성해 시장 선점에 박차를 가하고 있다.

원유와 마찬가지로 2012년 액화천연가스(LNG)의 수입가는 내수 판매가보다 높았고, 페트로 차이나는 천연가스 사업 분야에서 419억 위안의 손실을 입었다. 그러나 중국에서 에너지 가격 제도 개혁에 나서고 있고, 특히 셰일가스 개발에 적극 참여하면서 천연가스 분야의 수익이 개선될 것으로 기대된다.

'미래의 에너지', '국제 에너지 시장의 판도를 바꿀 에너지원'으로 불리는 셰일가스의 세계 최대 매장지역은 중국이다. 중국의 셰일가스 매장량은 36조㎥에 달하는 것으로 추산된다. 현재 채굴 기술이 미국에 뒤쳐져 최대 생산국의 자리는 미국이 차지하고 있지만, 중국도 채굴 기술 제고에 매진하고 있어 향후 중국 셰일 가스 산업의 발전 가능성은 무한하다.

CNPC는 이미 로열 더치 셸과 함쎄 쓰촨(四川) 지역의 셰일가스 개발에 나섰다. CNPC는 셸로부터 기술 이전을 기대하고 있다. CNPC와 셸은 2015년까지 65억㎥, 2020년까지 1000억㎥ 생산을 목표로 하고 있다.

◆높은 부채율, 불투명한 부채관리가 과제

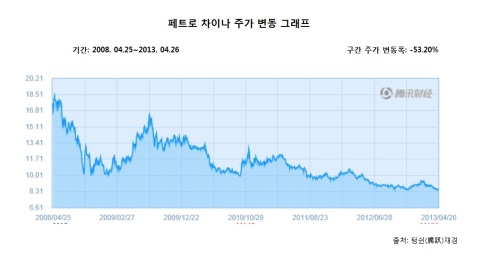

2012년 연차보고서에서 눈에 띄는 부분은 전년도보다 18.3%나 늘어난 부채 비율이다. 모건스탠리는 중국 석유의 이익 증가율은 둔화한 반면, 부채 비율과 지출은 크게 늘었다며 중국석유가 실적 관리에서 부담을 느끼게 될 것이라고 분석했다. 모건스탠리는 중국석유의 2013년 주가수익률(PER)은 전망치가 업계 수준에 비해 높은 12.5로 나타난 것은 천연가스 가격 개혁의 호재 효과가 이미 소진된 것을 의미한다고 밝혔다.

CNPC의 불투명한 부채 관리 역시 투자 전망에 부정적 영향을 끼치는 요인이 되고 있다. CNPC는 두 차례의 증자를 통해 2005년 설립된 카라메이 시티 커머셜 뱅크(KARAMAY CITY COMMERCIAL BANK)의 지분 92%를 인수했다. 이 은행은 최근 이란의 금융기관과 거래를 했다는 이유로 미국의 제재 대상으로 꼽힌 쿤룬(昆侖)은행의 전신이다.

CNPC는 2010년 카라메이 시티 커머셜 뱅크의 이름을 쿤룬은행으로 바꿨고, 이 과정에서 쿤룬은행의 자산규모는 50배가 늘었다. 그 후 쿤룬은행은 CNPC에 막대한 규모의 저금리 대출을 제공하는 '돈 줄' 역할을 하고 있다. 문제는 이 과정에 석연치 않은 부분이 많다는 점이다.

CNPC의 2011년 연차보고서를 보면, CNPC는 쿤룬은행으로부터 3년 만기 대출 100억 위안을 5.81%의 이율로 제공받았다. 당시 중국 은행의 3년 만기 대출의 기준이율은 6.65%였다. 또한, CNPC의 2012년 상반기 연차보고서에서는 CNPC가 시중 이율인 7.05%보다 훨씬 낮은 4.84%에 쿤룬은행으로부터 200억 위안의 자금을 10년 만기 조건으로 대출받은 사실이 기재되어 있다.

중국 은행감독위원회는 은행이 단일 고객에게 제공하는 대출의 비율이 순자기자본의 15%를 넘지 못하도록 규정하고 있다. 2012년 기준 쿤룬은행의 순자기자본은 141억 위안에 불과한데 CNPC는 무려 2년 동안 300억 위안을 대출받았다.

더욱 놀라운 점은, 2012년 전체 연차보고서에서는 CNPC가 쿤룬은행으로부터 대출한 200억 위안의 내용이 누락되었다는 것이다. 이에 대해 쿤룬은행과 CNPC는 공식적인 해명을 하지 않아 쿤룬은행의 건전성과 CNPC 자본 운용의 투명성을 모두 의심받고 있다.

그럼에도 중국 증권계는 CNPC의 사업전망 긍정적으로 평가하고 있다. 흥업(興業)증권은 최근 분석 보고서를 통해, 에너지 가격 개혁이 순조롭게 진행된다는 가정 하에, 페트로차이나의 2013년도 실적이 전년도에 비해 상승할 것으로 전망했다. 이 증권사는 페트로차이나의 2013~2015년도 주당순이익(EPS)을 각각 0.74, 0.81, 0.96으로 전망하고 해당 주식을 추가매수 할 것을 권유했다.

◆ 이사장 교체...사업전망 '안정'

중국석유는 고급 엔지니어이자 석유 탐사 전문가인 그가 회사의 기술력 향상, 전문성 제고와 국제화 추진에 큰 역할을 할 것으로 기대하고 있다.

일부에선 정년이 63세인 이사장 자리에 올해 60세인 저우지핑이 선임된 것에 회의적인 시각을 보내기도 한다. 그러나 중국투자공사 에너지 연구원 저우수제(周修杰)은 "국영기업 개혁이 진행되면서 고위 간부들은 외부의 행정적 간섭에서 점차 벗어나 자신의 경영 능력을 발휘할 수 있게 될 것"이라고 밝혔다. 그는 또한 "시간의 길고 짧음을 중요하지 않다. 저우 이사장은 해외업무 경험이 풍부해 중국석유의 국제화에 큰 도움을 줄 것"이라고 덧붙였다.

한편 중국의 신용평가회사 차이나크레딧레이팅(中債資信評估有限公司)는 2012년 12월 발표한 '2013년도 중국의 석유·천연가스 산업 보고서'에서, 기타 산업에 비해 석유·천연가스 산업이 자산, 현금 유동성, 수익성이 우수하고 부채 부담이 적어 안정적 성장이 기대된다고 밝혔다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)