[뉴스핌=김민정 기자] 시장금리와 함께 변해야 하는 CD금리가 최근 시장금리 하락에도 꿈쩍도 하지않아 변동금리 대출을 받은 서민들의 얼굴을 울상으로 만들고 있다.

[뉴스핌=김민정 기자] 시장금리와 함께 변해야 하는 CD금리가 최근 시장금리 하락에도 꿈쩍도 하지않아 변동금리 대출을 받은 서민들의 얼굴을 울상으로 만들고 있다.

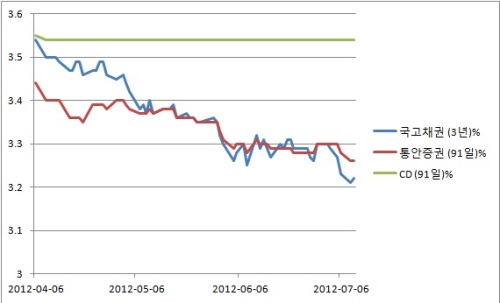

11일 금융권에 따르면, CD91일물 금리는 지난 4월 9일 전일비 0.01%포인트 하락한 3.54%로 고시된 후 석 달 넘게 같은 수준을 유지하고 있다.

같은 기간 국고채 3년물 금리가 3.54%에서 3.22%로, 통화안정증권 91일물 금리가 3.40%에서 3.26%로 각각 0.32%포인트, 0.14%포인트 하락한 것에 비하면 CD91일물 금리는 시장금리를 전혀 반영하지 못하고 있다.

이처럼 CD금리가 석 달째 제자리를 지키는 이유가 있다. CD금리가 움직이려면 은행들이 시장금리를 반영해 CD를 발행하거나 이미 발행된 CD가 시장에서 유통돼야 하는데 그렇지 않기 때문이다.

지난 2010년 금융당국이 은행들을 대상으로 예대율을 100% 이내로 유지하게 하는 예대율규제를 실시하면서 CD발행량은 급격히 감소해 왔다. 이 조치에 따라 은행들은 CD나 은행채의 발행을 줄이는 대신 예수금을 늘려 자금을 조달해 왔다. 6월말 기준 발행된 CD잔액은 27조6000억원. 2010년 6월말 64조7000억원과 비교하면 37조1000억원이나 줄었다.

이렇게 CD금리가 떨어지지 않자 은행들끼리 대출금리를 현 수준에서 유지하기 위해 담합을 하는 것이 아니냐는 의혹까지 불거졌지만 은행들은 CD를 발행할 유인이 없는 상황인 것이지 담합은 없었다고 주장한다.

한 시중은행 관계자는 “CD는 발행자체가 되지 않아서 금리가 움직일 이유가 없다”며 “국채 10년물 금리가 CD금리 아래로 내려갈 정도로 시장금리가 떨어졌지만 CD는 반영을 하지 못하고 있다”고 밝혔다.

다른 시중은행 관계자는 “은행들이 CD금리가 내려가지 않길 바랄 수는 있겠지만 은행끼리의 담합은 없다”며 “CD금리가 실세 금리보다 높다는 것에는 이의를 달기는 힘들지만 굳이 발행할 유인이 없는 것도 사실”이라고 설명했다.

CD를 변동금리의 기준으로 삼기가 부적절하다는 의견은 일찍부터 제기돼 왔다. 결국 지난해 말 금융당국은 올해 7월 말부터 CD금리 연동 신규대출을 중단하고 대체금리를 도입하기로 했다. 그러나 이후 통안채, 코리보, 은행채와 코픽스 등을 대체지표로 검토했지만 적절한 지표를 선정하기 어렵다는 이유로 오는 12월로 결정 시한을 미뤘다.

CD금리가 시장상황을 반영하지 않고 다른 시장금리에 비해 높은 수준에 머물고 있는 가운데 대체지표 선정까지 늦춰지면서 피해를 보는 것은 향후 금리가 하락할 것으로 예상하고 변동금리 상품을 선택한 금융 소비자들이다.

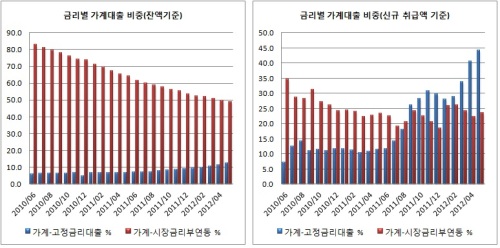

한국은행에 따르면 지난 5월 잔액기준으로 가계대출 중 CD금리 연동 상품이 대부분을 차지하는 시장금리부연동 대출의 비중은 전체 가계대출의 49.1%다. 시장금리부연동 대출 비중은 꾸준히 감소해왔지만 여전히 전체 대출의 반에 가까운 비중을 차지하고 있다. 최근 지속되는 글로벌 불확실성에 따라 금리가 하락하지 않겠냐는 전망에 신규취급액 기준으로도 시장금리부연동 대출은 전체의 20% 이상의 비중을 유지하고 있다.

결국 CD 대체지표가 정해질 때까지 고정금리와 CD금리 연동대출 사이에서 소비자들의 합리적인 선택은 제한될 수 밖에 없다. 또 기존에 CD금리 연동 대출을 받은 사람들이 최근 다른 금리의 하락을 보며 느낄 씁쓸함도 지속될 것으로 보인다.

금융당국의 한 관계자는 “CD금리가 대표성을 상실했다는 인식에 대체지표를 찾고 있는데 서로 이해관계가 달라서 아직 의견이 모아지지 않았다”고 밝혔다.

한은 관계자는 “CD금리의 경직성에 대해선 예전부터 얘기가 많았다”며 “발행이 적어진 상황에서 뭔가 대책을 찾아야 할 것”이라고 지적했다.

▶ "왕의 귀환" 주식 최고의 별들이 한자리에 -독새,길상,유창범,윤종민...

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 김민정 기자 (thesajah@newspim.com)