- 기업분할 후 같은 듯 다른 길 걸어

[뉴스핌=이연춘 기자] 신세계와 이마트의 기업분할 1년이 지난 현재 백화점을 살까, 대형마트를 살까.

지난해 6월 기업분할 후 양사의 주가는 같은 듯 다른 길을 걷고 있다. 시장 전문가들도 상장 당시 엇갈렸으나 지금은 양사 모두 불투명한 전망을 조심스레 내놓고 있다.

18일 한국거래소에 따르면 신세계와 이마트의 주가가 차별화가 심해지고 있다.

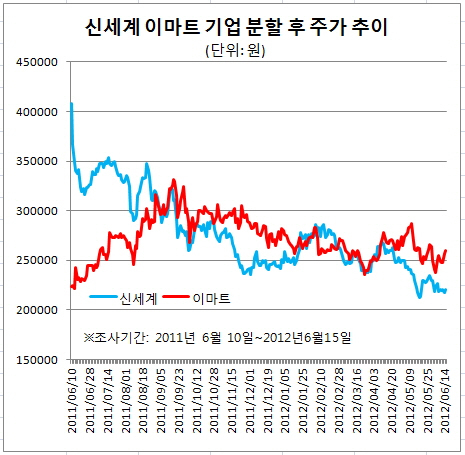

이마트는 지난해 6월10일부터 지난 6월 15일 22만3500원에 2.68% 소폭 오른 25만9500원의 오름세를 기록했다.

같은 기간 신세계는 분할 상장 첫 거래일 상한가를 찍으며 화려하게 '데뷔'했지만, 1년이 지난 현재 30만원 밑으로 추락한 상태다. 신세계는 지난해 6월 40만7500원에서 지난 15일 22만500원으로 무려 45.65% 주저앉았다.

시장 일각에선 이마트는 의무휴일에 따라 외형성장이 쉽지 않아 수익성 강화활동이 지속됨에 따라 매출총이익률이 개선되고 있지만 고정비 부담으로 이익개선도 어려울 것으로 전망했다.

이지영 LIG투자증권 연구원은 "규제 적용 범위의 확대가 예상됨에 따라, 실적의 추가적 하락 가능성 존재한다"며 "현재 대형마트의 약 70%가 의무휴업을 시행하고 있는데, 연말까지 100%로 확대될 가능성 높기에 실적의 추가하락 가능성을 배제하기 어려운 상황"이라고 말했다.

이 연구원은 "국내 1위의 대형마트로서 동사의 영업력과 안정적 실적을 높이 평가하나, 이마트의 매출성장이 마이너스로 돌아섰고, 아직 규제가 확대 적용되는 구간에 있기 때문"이라며 "현 시점에서는 상황을 관망할 필요 있다"고 판단했다.

증권사 관계자는 "1년이 지나도록 신세계와 이마트의 주가가 엇갈리면서 신세계의 시초가가 지나치게 높게 형성됐다"며 "올 이익 추정치가 급격히 상향 조정되지 않는 한 당분간 신세계는 높은 시초가 부담을 떨치기 쉽지 않아 보인다"고 전망했다.

신세계는 정부규제, 할인판매 비중 증가 및 신규 오픈비용으로 영업이익 개선이 어려운 상황이다. 특히 지난해 4분기 이후 약화된 소비심리 회복을 기대하기는 어렵다는 분석으로 풀이된다.

김기영 SK증권 연구원은 "신세계의 경우 2009년 부산 센텀시티점, 지난 4월 의정부점 개점을 바탕으로 고급화 이미지 확보 이후, 대구점 및 하남 유니온 스퀘어 투자를 바탕으로 성장성 확보에 주력하고 있다"며 "그러나 현대백화점그룹이 김포에 2700억원 규모의 프리미엄 아울렛 부지를 확보해 신규사업을 전개하고 있어 경쟁강도가 심화되고 있는 점은 부담"이라고 분석했다.

김 연구원은 "유럽 재정위기 해결, 미국 및 중국시장 호조를 바탕으로 한 국내시장 회복이 전제되어야 영업실적 개선폭이 커질 것"이라며 "하반기 소비시장 여건에 대해서 중립적인 의견을 유지한다"고 말했다.

이 연구원은 "신세계는 아쉽지만, 천천히 보자"며 "2분기 전체로도 이익 증가를 기대하기는 어려운 상황으로 6월 현재 기존점 성장률은 약 4.5%로 다소 회복되는 추세이나, 아직 휴일일수가 하루 더 많기 때문에 추이를 지켜볼 필요 있다"고 예상했다.

이 연구원은 "예상보다 소매경기의 회복이 늦고, 백화점의 판촉비가 증가하고 있기에 실적추정을 -5% 하향한다"며 "자회사인 신세계인터내셔널의 가치가 연초대비 약 35% 하락하여 자회사 평가에도 이를 반영하다"고 덧붙였다.