[뉴스핌=이영기 기자] NICE신용평가는 2일 한일시멘트의 등급을 'A+'로 유지하고, 등급전망을 'Stable'에서 'Negative'로 하향조정한다고 밝혔다.

주요 고려요소는 ▲전방 산업인 건설경기 위축 및 지속에 따른 비우호적 산업환경 ▲시멘트 판매 단가 인상에 따른 매출 확대 및 수익성 개선 ▲성신양회㈜ 부천공장 인수로 레미콘 및 몰탈 부문 시장 지위 강화 ▲설비투자 부담과 관계사 출자 및 합병 등에 따른 차입 규모 확대 ▲양호한 재무구조와 여신한도 및 보유자산에 기반한 풍부한 재무적 융통성 등이었다.

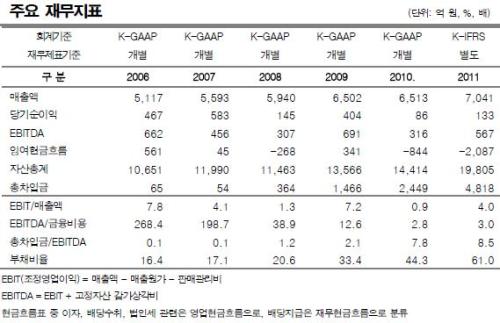

NICE신평에 따르면, 한일시멘트는 영업수익력 저하 및 비경상적 설비투자 부담 확대에 따른 부족자금을 외부차입으로 조달함에 따라 지난해말 부채비율 및 차입금 의존도가 61.0% 및 24.3%로 예년에 비해 재무안정성이 저하된 모습을 나타내고 있다.

지난 2010년 이후 내수 출하량 확대를 위한 가격인하에 따른 수익성 저하, 폐열 발전 설비 투자 및 10호 시멘트 밀 투자 등의 비경상적 투자 부담이 확대됐다.

더불어 성신양회 부천공장 인수(약 1100억 원), 한일건설에 대한 유상증자(725억 원), 대한글로벌 합병에 따른 차입금 인수(494억 원) 등으로 순차입금 규모가 지난해말 기준으로 3901억 원으로 크게 증가했다.

안영복 평가실장은 "등급전망의 하향조정은 수익성 개선에도 불구하고 차입규모 확대에 따른 재무안정성의 저하 가능성이 높은 점을 고려한 것"이라고 설명했다.

▶ 주식투자로 돈좀 벌고 계십니까?

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)