[뉴스핌=이연춘 기자] 국내 내비게이션 1위 업체인 팅크웨어와 유비벨록스의 '한집 살림'에 시장의 호평이 이어지고 있다. 팅크웨어의 주가는 이를 화답하듯 최근 60% 뛰어 올랐다.

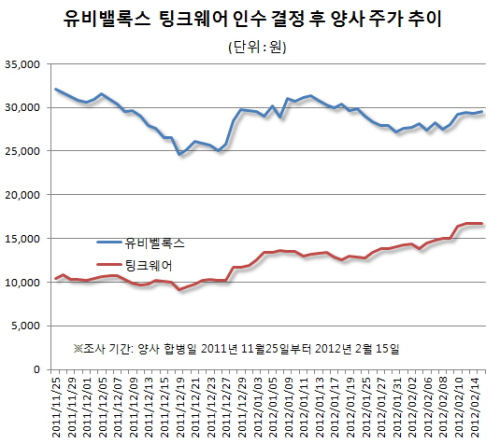

지난 11월 25일 유비벨록스는 팅크웨어 전 대표이사의 보유주식 115만주(14.4%)를 270억원에 인수했다. 인수 후 유비벨록스의 지분율은 16.29%다.

인수 소식이 알려지면서 코스닥시장에서 팅크웨어와 유비벨록스는 각각 61.06%, 7.61% 급등했다.

인수 소식이 알려지면서 코스닥시장에서 팅크웨어와 유비벨록스는 각각 61.06%, 7.61% 급등했다.

유비벨록스는 모바일과 차량 IT 단말기용 서비스 플랫폼, 솔루션, 콘텐츠 공급 분야에서 탄탄한 기술을 보유하고 있다. 또한 금융, 통신, 공공 및 다양한 분야에서 경쟁력 있는 스마트카드 및 솔루션을 금융기관에 개발 공급한 튼튼하고 역량 있는 기업으로 평가받고 있다.

사업 다각화에 박차를 가하던 유비벨록스의 팅크웨어 인수는 성장동력에 힘이 실리고 있는 분위기다.

팅크웨어는 그동안 고전했던 BM(Before Market)과 모바일 시장으로의 영역확대 기대되고 있어서다. 유비벨록스 역시 스마트카 서비스 관련 SW 뿐만 아니라 HW까지 일괄수주 할 가능성이 높아졌다.

고정훈 토러스투자증권 연구원은 "팅크웨어는 BM 진입이 한계에 봉착하고 모바일 내비게이션에 대한 대응이 늦어지며 매출은 정체, 이익은 감소하지만 최대주주인 유비벨록스가 약점을 커버하면서 해결 가능할 것"이라며 "올해 이익 정상화, 2013년은 재차 실적 성장을 시도할 것"이라고 예상했다.

팅크웨어가 유비벨록스를 통한 성장 모멘텀이 이제 시작됐다는 데 무게를 뒀다.

고 연구원은 "유비벨록스의 2대주주인 현대차가 유비벨록스의 모바일 SW를 접목해 통신으로 차량을 연결하는 스마트카 서비스를 제공할 계획으로 팅크웨어의 BM 제품 납품 가능성이 높아졌다"며 "유비벨록스의 모바일 기술과 통신사 네트웍이 연결되면서 높은 시너지 효과 기대된다"고 강조했다.

이주호 우리투자증권 연구원은 "국내 내비게이션 시장의 포화로 2010년과 2011년에 걸쳐 매출이 감소하는 역성장을 기록하기도 했다"며 "그러나 올해 차량용 블랙박스 부문에서의 큰 폭 외형성장과 함께 중국 내비게이션 시장 진출, KT 스마트폰으로의 통신용 내비게이션 시장 진입을 통해 새로운 성장을 하는 한해가 될 것"이라고 기대했다.

김갑호 교보증권 연구원은 "폭발적인 블랙박스 시장 성장 최대 수혜주"라며 "주가 모멘텀은 물론 신뢰도 높은 실적추정도 반영하지 못하고 있어 향후 지속적인 주가 멀티플 상향작업 진행될 것"이라고 내다봤다.

유비벨록스 관계자는 "팅크웨어 인수를 통해 S/W 및 H/W에 대한 경쟁력을 강화했으며 시장에 Total Solution을 제공할 수 있게 됏다"며 "사업다각화 및 상호 시너지 효과도 볼 수 있을 것으로 예상된다"라고 말했다.

▶ 주식투자로 돈좀 벌고 계십니까?

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 이연춘 기자 (lyc@newspim.com)