[뉴스핌=이영기 기자] 최근 가계대출은 주택구입과 같은 고정비 성격보다는 생계비 등 경상비 성격의 비중이 높아지는 추세다. 이 추세는 저소득층의 가계수지 적자확대와 동반하여 소비위축과 경기회복세 둔화라는 악순환을 초래할 수 있을 것으로 분석된다.

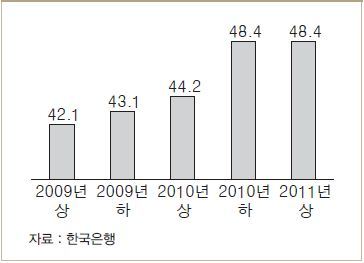

LG경제연구원의 김형주 연구위원은 “지난 2009년 상반기에 42.1%에 머물던 ‘주택구입 이외’ 목적의 주택담보대출 비중이 올해 상반기에는 48.4%로 상승했다”며 이같은 악순환 가능성을 우려했다.

지난 2010년부터 2011년 상반기까지 증가한 가계대출 중에서 연소득 2000만원 미만 계층의 비중이 37%로 가장 높고 연소득 6000만원 이상의 비중은 3%에 그치고 있기 때문이다.

하지만 김 연구위원은 이런 가계대출 구조악화가 저축은행을 제외한 제2금융기관과 은행 등 제 1 금융권에 미치는 영향은 제한적일 것으로 진단했다.

은행권은 저축은행의 파산으로 예금금리 경쟁에서 벗어나 수익성 개선을 할 수 있었고, 제2금융권의 상호금융과 새마을금고는 오히려 은행보다 낮은 80% 이하의 예대율을 유지하고 있어 부실화를 감내할 체력을 갖춘 것으로 본 것이다.

이에 그는 “가계대출의 질적 악화는 금융시장보다는 실물부문에 더 큰 영향을 미칠 것이므로 이점에 주의를 기울여야 한다"고 주장했다.

지난 2분기중 총소득과 소비비중을 소득계층별로 비교해보면 월소득 하위 20%에 해당하는 1분위계층의 비중은 각각 6.2%와 1.2%로, 2분위계층도 각각 13.1%, 15.7%였다.

계층 전체로 보면 소득비중에 비해 소비비중이 더 높아 시간이 갈수록 소비를 줄일 수 밖에 없는 상황으로 볼 수 있다.

따라서 저소득층의 소득 증가가 어려운 상황이 제대로 관리되지 않는다면, 대출구조 악화는 소비위축으로 소비위축은 다시 경기 회복세 둔화로 이어지는 악순환이 가능하다는 분석이다.

▶주식정보넷.단2개월 830% 수익기록. 91%적중 급등속출중 >특급추천주

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)