[뉴스핌=김연순 기자] 경기도 분당구 S아파트에 살던 회사원 최모씨는 지난달 경기도 용인시 수지구 H아파트로 이사를 했다. 분당 일대 아파트 전셋값이 급등하면서 집주인이 전세계약 만료를 앞두고 전셋값 4000만원을 올려달라고 요구했기 때문이다. 최모씨는 4000만원 대출을 받기는 힘들어 일부만을 대출 받고 분당에서 수지로 이사를 선택했다.

최씨의 경우는 그나마 운이 좋은 편이다. 금융당국이 은행권에 대한 대출한도 규제를 본격적으로 압박하기 전이었기 때문이다.

최근 전셋값 폭등에 따른 전세난에 서민들의 전세자금대출 수요가 급증하고 있다. 하지만 금융당국의 가계대출 증가율 규제 탓에 실수요인 서민들의 전세자금대출도 어려운 상황으로 몰리고 있다. 서민 가계들이 전세값, 생활비 마련을 위해 새마을금고 등에 몰리면서 제2금융권의 대출이 급증하고 있는 양상이다.

금융당국이 급증하고 있는 가계부채 문제를 가계대출 총량규제 중심으로 해결하고자 하지만 실수요 대출이 급증하는 상황에서 이에 따른 부작용이 커질 수 있다는 우려의 목소리가 나오고 있다. 더 근본적으로는 가계부채 문제 해결을 위해 전세값 안정이 우선돼야 한다는 지적이다.

◆ 전세자금대출, 7월 이어 8월에도 고공행진

전셋값이 급등하다 보니 서민들의 은행권 전세자금 대출 수요는 급증세다. 집주인의 전세값 인상 요구에 서민가계에서 대출 밖에는 방법이 없기 때문이다.

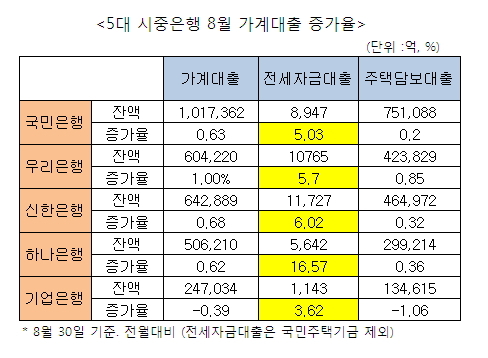

이에 따라 지난 8월에도 주요 시중은행의 전세자금대출은 7% 이상 치솟았다. 지난 7월 5대 시중은행의 전세자금대출 증가율이 8% 이상 급증한 데 이어 두달 연속 고공행진이다.

2일 은행권에 따르면 국민, 신한, 우리, 하나, 기업은행 등 5대 시중은행의 전세자금대출 잔액(국민주택기금 전세대출 제외)은 8월 말(30일) 기준 3조8224억원에 달한다. 지난 7월 잔액인 3조5706억원과 비교해 7.05% (2518억원) 급증했다.

5대 시중은행의 월 중 전세대출 증가율은 금융당국의 월별 가계부채 증가율 상한선인 0.6%와 대비해 12배에 이른다. 전세자금대출이 급증하면서 5대 시중은행의 8월 가계대출 증가폭은 0.63%로 금융당국의 가이드라인을 훌쩍 넘어섰다.

시중은행의 가계부채 증가율로 잡히지는 않지만 정부의 정책성 자금인 국민주택기금으로 지원하는 전세대출까지 합치면 증가율은 급격히 올라간다. 지난해 은행권 전세자금 12조8000억원 중 국민주택기금 재원 대출은 10조 6000억원으로 80%를 넘었다.

결국 전셋값 폭등이 가계부채 급증의 핵심요인으로 작용하고 있는 셈이다. 문제는 9월 이후 가을 이사철까지 겹치면서 전세자금대출의 증가속도가 더욱 가속화될 것이라는 데 있다.

금융권 뿐 아니라 금융당국에서도 가을 이사철을 맞아 9월 이후에는 전세자금대출 수요가 더욱 몰린 것으로 예상하고 있다. 이에 따라 정부의 가계부채 대책에도 불구하고 가계대출 급증세는 지속될 전망이다.

국민은행 여신상품부 관계자는 "이사철을 맞아 전세자금 수요는 이번 달에도 꾸준히 늘 것 같다"고 전망했다.

금융감독원 관계자도 "전세값이 올라가면서 전세자금대출이 자연스럽게 올라가고 있다"며 "전세금 연장 등으로 9월 이후에도 더 (전세자금) 대출수요가 늘어날 것 같다"고 밝혔다.

◆ "가계부채 문제, 전세값 안정이 우선"

전세값 폭등에 전세대출이 급증하면서 이는 가계빚으로 고스란히 이어지고 있다. 전세자금대출 외에 8월 들어 주요 은행의 마이너스통장 대출 등 신용대출이 급증한 것도 주목해야 할 부분이다. 8월 중 국민, 우리, 하나, 기업은행 등 4개은행 신용대출 증가액은 6000억원을 넘어섰다.

기본적으로 신용대출 증가는 주식투자 요인이 크지만 전세값 급등세도 어느 정도 작용했다는 분석이다.

금융당국 관계자는 "최근 은행대출이 전세자금대출과 함께 신용대출 위주로 늘어나고 있다"며 "기본적으로 주가폭락에 따른 매수 소요자금과 여름 휴가철 영향이 크지만 전세값 영향도 있는 것으로 보고 있다"고 말했다.

문제는 전세값 폭등에 따라 생활비 등 서민부담은 가중되고 있지만 실수요 대출이 금융당국의 가이드라인 지침에 따라 영향을 받고 있다는 점이다.

A은행 지점장은 "전세자금대출은 보증서를 가지고 와 안전하고 확실하기 때문에 그동안 지점에서 대부분 해줬다"며 "하지만 가계대출 증가율 가이드라인을 오버하면 (전세자금대출을) 못하게 된다"고 말했다.

이에 은행권을 중심으로 "전세자금 등 주택용도의 실수요 대출은 증가율 산정시 제외해줘야 하는 것 아니냐"는 볼멘소리도 흘러나오고 있다.

이 지점장은 "금융당국이 대출 증가율을 관리하려면 전세자금대출은 (한도에서) 풀어주는 것이 맞다"며 "그게 아니라면 금융당국에서 대출종류에 따라 한도를 따로따로 줘야 할 것"이라고 덧붙였다.

결국 금융당국의 가계대출 규제가 강화될수록 애꿎은 서민들만 피해를 볼 수 있다는 얘기다. 실제 서민 가계들이 폭등한 전세값과 생계비 조달을 위해 제2금융권으로 일부 옮겨가면서 제2금융권의 고금리 대출이 급증하고 있다. 지난 5월 현재 제2금융권의 가계대출 증가율은 시중은행의 3배에 육박한다.

근본적인 문제는 전세값이 안정되지 않는 이상 가계대출 급증세는 꺽이지 않을 것이란 점이다. 따라서 가계부채 문제의 근본적인 해결책은 전세가격 안정이 우선시돼야 한다는 목소리가 높다. 단순히 총량규제를 통해 대출한도를 틀어막는 차원에서만 접근할 것이 아니라 범정부 차원의 대책이 강구돼야 한다는 지적이다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

▶[인기기사] 주식투자 3개월만에 `20억아파트` 샀다!

[뉴스핌 Newspim] 김연순 기자 (y2kid@newspim.com)