[뉴스핌=안보람 기자] 은행채 금리 하락으로 CD금리 하락압력이 존재하고 있지만 CD금리가 은행채 금리를 따라가기는 어려울 것이라는 전망이 나왔다.

정책당국의 가계대출 규제가 그 원인이라는 분석이다.

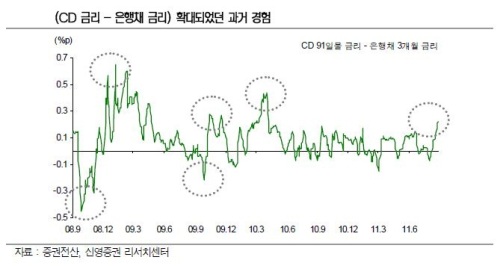

30일 신영증권 홍정혜 애널리스트는 "일반적으로 91일물 CD금리는 3개월 은행채 금리와 비슷한 방향으로 움직이는 패턴을 보여줬는데 최근 이 두 금리 사이의 괴리가 확대되고 있다"고 설명했다.

은행채 금리가 급격히 하락하고 있는 상황에서 CD금리가 하락하지 않아 괴리가 확대됐다는 지적이다.

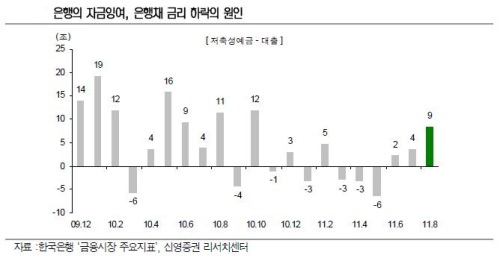

은행채 금리 하락에 대해서는 "은행에 자금이 많기 때문"이라고 분석했다.

정기예금이 큰 폭으로 늘어난 반면 대출증가세가 둔화되면서 은행에 잉여자금이 많아졌다는 얘기다.

그는 "은행의 잉여자금은 MMF 설정 등으로 단기 채권금리를 하락시켰다"고 말했다.

반면, 대체로 은행채 금리에 연동하는 CD금리가 하락하지 못하는 이유로는 가계대출 규제를 꼽았다.

홍 애널리스트는 "은행이 가계대출의 적정증가를 도모하고 있는 상황"이라며 "특히 가계대출의 월별 증가 제한을 감안하면 대출수요를 줄여야하고 그렇다면 CD금리를 비롯한 대출금리를 인상해야 한다"고 설명했다.

최근 신문을 도배하고 있는 '가계대출금리 인상, 서민만 힘들다'와 유사한 제목의 기사들을 본다면 은행입장에서는 가계대출을 줄여야 하는 상황에서 CD금리를 하락시키는 것은 거의 불가능한 일이라는 판단이다.

그는 "결론적으로 가계대출 규제가 계속되는 동안 CD금리와 은행채 금리의 스프레드의 미래 평균치는 과거 평균대비 확대압력을 받을 것으로 보인다"고 말했다.

물론, 지금부터 추가로 확대된다는 의미는 아니라고 단언했다. 월말 MMF의 해지 등을 고려해 본다면 단기적으로 축소 가능성도 크다는 판단이다.

다만 홍 애널리스트는 "과거 다섯 번의 확대시점을 보면 은행채 금리의 빠른 변화가 스프레드 확대의 근본적인 변화였지만 CD금리 또한 전혀 움직이지 않았던 것은 아니었다"며 "이번 스프레드 확대의 특징은 1bp도 하락하지 못한 '부동의 CD금리'"라고 말했다.

이어 "게다가 정책당국은 가계대출 증가세를 꺾겠다는 매우 강한 의지를 보여주고 있다"며 "이전과 같이 은행채 금리가 하락했으니 CD금리도 같이 따라 내려갈 것이라는 기대는 조금 성급해 보인다"고 덧붙였다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

▶[인기기사] 주식투자 3개월만에 `20억아파트` 샀다!

[뉴스핌 Newspim] 안보람 기자 (ggarggar@newspim.com)