[뉴스핌=송의준 기자] 2011회계연도에 보험업계는 급격하기보다 안정된 성장을 기록하면서, 고령화시장 공략, 퇴직연금 영업 본격화, 해외시장 진출 확대 등이 이뤄질 것이라는 게 보험 전문가들의 예상이다.

많은 전문가들이 이번 회계연도 생명보험과 손해보험 모두 견조한 성장세가 유지되면서 성장세를 이어갈 것으로 보고 있다.

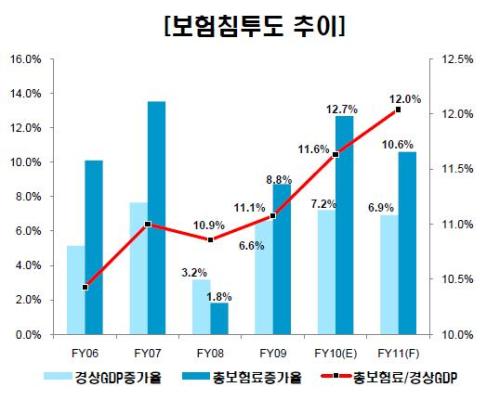

◆ 수보료 10.6% 증가 예상

보험연구원은 이번 회계연도 수입보험료가 생보 90조 6000억원, 손보 60조원 등 모두 150조 6000억원을 기록해 2010회계연도 예상치인 136조 1000억원 보다 10.6% 늘어날 것으로 내다봤다.

생보업계의 경우 2007회계년 75조 1000억원의 수보료를 거뒀다가 글로벌 금융위기를 겪으면서 2008회계년엔 2.0% 줄어든 73조 6000억원으로 침체됐지만, 2009회계년 4.6% 늘어난 77조원을 기록했었고 2010회계년엔 9.7% 성장한 84조 4000억원을 보일 것으로 예상되고 있다. 또 손보업계도 2009회계년 16.9%, 2010회계년 18%에 이어 2011회계년엔 전년 보다 수보료가 16.1% 늘어날 것으로 전망됐다.

또 총보험료를 경상GDP로 나눈 보험침투도는 보험산업 수입보험료의 성장세가 경상GDP 성장세를 넘어서면서 12.0% 수준까지 높아질 것이라는 예상인데, 생보는 전년과 같은 7.2% 수준, 손보는 0.4%포인트 높아진 4.8%까지 상승할 것으로 보고 있다.

국민 1인당 보험료인 보험밀도는 생보 185만 8000원, 손보 122만 5000원으로 307만 4000원을 기록해 전년에 비해 10.4% 증가할 것이라는 전망이다.

생보업계의 경우 이번 회계연도에 보장성보험 수보료가 늘어날 것으로 예상된다. 최근 생보사들이 이 상품 마케팅을 확산하고 있어 유지율 개선과 보험료 납입기간 장기화로 계속보험료가 안정적으로 성장할 가능성이 높기 때문이다.

금융위기 이후 저축성보험 수요가 크게 확대돼 생보사 상품포트폴리오가 이 상품에 몰리면서 조정이 필요한데다, 특히 2011회계년 위험기준자기자본제도(RBC)가 시행되면서 보험사 내재가치를 높이는 역할을 하는 보장성보험시장 확대 노력이 이어질 것이라는 분석이다.

손보업계의 자동차보험은 지난해 보험료 인상효과가 나타나고, 제도개선으로 인한 영향, 유가상승에 따른 사고율 하락 등으로 수익성이 상당부분 개선될 것으로 보인다.

또 장기보험은 저축성보험 성장이 둔화되는 반면 재물보험 판매가 늘어날 것이라는 전망이다. 저금리 기조와 고용환경 개선이 부동산시장 위축과 맞물려 상대적 고금리인 저축성보험 수요가 증가하겠지만 지난 회계연도 대비 성장률은 떨어질 것이라는 예상이다.

2010회계년 약 3조 5000억원의 사상 최대 당기순이익을 거둘 것으로 예상되는 생보사들의 경우 2011회계년엔 당기순이익이 줄어들 것이라는 시각도 많다.

한국투자증권 이철호 애널리스트는 “2010회계연도 생보사 당기순이익 급증의 가장 큰 요인이 1조 6000억원에 달할 것으로 보이는 삼성생명의 당기순이익 때문”이라며 “하지만 상장과정에서 환입된 이익이 많았던 만큼, 2011회계연도에는 다시 정상궤도로 돌아오게 될 것”이라고 예상했다.

애널리스트들은 또 보험사들이 이번 회계연도에 고령화상품과 퇴직연금시장 공략에 나서는 동시에 국내시장 포화에 맞춰 해외시장 진출과 영업확대에도 적극성을 보일 것으로 내다봤다.

◆ “제도, 인구구조 변화는 기회이자 위기”

보험상품 판매시 설명의무 강화, RBC제도 시행, 자보 판매비 제한 등 2010회계년 새로 시행되는 제도로 인한 보험업계의 변화와 대응전략도 수익에 상당한 영향을 미칠 것이라는 게 전문가들의 시각이다.

특히 이달부터 시행된 자보 판매비가 예정사업비의 40%를 넘지 않도록 제한돼 판매비 감소를 통해 사업비율 하락으로 이어져 과당경쟁이 축소되면서 업계 전반적인 수익성 개선이 기대된다.

한화증권 박석현 애널리스트는 “이달부터 자보 판매비 제한이 시행되면서 손보사들의 판매비 축소로 인한 수익이 기대된다”며 “장기보험의 경우도 유지율이 높아지고 사업비 개선과 운용자산 증가효과가 커지면서 긍정적인 영향을 미칠 것”이라고 말했다.

하지만 일부에선 이 같은 제도변화에 제대로 대응하지 못하면 오히려 독이 될 수도 있다는 지적도 있다.

보험연구원 이진면 실장은 “최근 보험사의 경영수지는 금융위기 이전 수준을 회복해 상승세를 타고 있지만 체계적인 리스크 관리에 기반을 둔 영업경쟁보다 가격을 통해 경쟁력을 확보하려는 경향을 보이고 있다”며 “리스크 관리시스템이 체계적이지 않은 상황에서 시장확대를 위한 경쟁 가속에 따른 보험시장의 성장은 오히려 보험사에 부담으로 이어질 가능성이 있다”고 지적했다.

이어 “인구구조 변화는 노후소득 관련 보험상품과 건강보험 수요를 증가시켜 기회요소가 되지만, 연금보험의 장수리스크와 건강보험 손해율 악화로 이어지는 양면성이 있다”며 “세계에서 가장 빠른 고령화는 다양한 고위험군을 양산해 보험사 수지악화를 부를 수 있다”고 말했다.

전문가들은 또 시장이 점차 커지고 있는 퇴직연금시장의 경우도 보험사들이 다양한 환경변화에 대응하는 적절한 전략전환이 필요하다고 보고 있는데, 특히 앞으로 확정기여형(DC)과 개인퇴직연금(IRP)에 대한 관심이 커질 것으로 보여 자산운용에 대한 제고와 이에 대한 마케팅에 나서야 한다는 지적이다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

▶수익률대회 1위 전문가 3인이 진행하는 고수익 증권방송!

▶검증된 전문가들의 실시간 증권방송 `와이즈핌`

[뉴스핌 Newspim]송의준 기자 (myminds@newspim.com)