[뉴욕=뉴스핌 황숙혜 특파원] 필수 소비재 산업이 상승 기류를 타면서 킴벌리-클라크(KMB)가 강한 반등을 보일 것이라는 의견이 나왔다. 미국 투자매체인 배런스는 경기 불황에도 소비재 판매가 안정적인 증가 추이를 보일 것으로 내다보고, 주가 밸류에이션이 상대적으로 낮은 킴벌리-클라크가 높은 투자 매력을 지니고 있다고 평가했다.

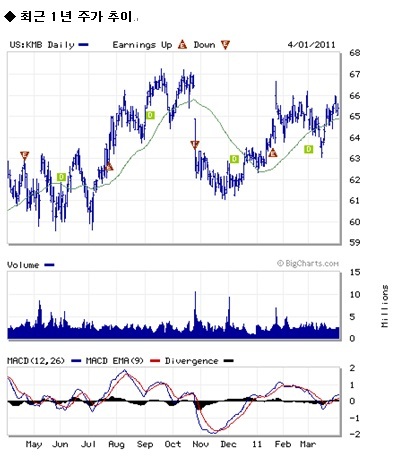

지난 6개월간 S&P500이 16% 오른 데 반해 킴벌리-클라크는 1% 오르는 데 그쳤다. 경쟁사인 P&G와 비교해도 상대적인 밸류에이션 매력이 높다. 2011 회계연도 예상 실적을 기준으로 P&G가 15배 내외에 거래되는 반면 킴벌리-클라크는 13배에 그치기 때문.

국제 유가와 제지를 포함한 원자재 가격이 가파르게 상승한 만큼 향후 하기스나 크리넥스 등의 이익률이 높지는 않을 것으로 보인다. 하지만 킴벌리-클라크는 난기류 속에서도 30억달러에 이르는 현금흐름을 창출하는 저력을 지녔다고 배런스는 강조했다. 자사주 매입 규모를 전체 거래 주식의 5%에 이르는 15억달러로 늘린 것도 탄탄한 현금흐름이 뒷받침됐기 때문이라는 설명이다.

킴벌리-클라크는 향후 3~3.5%의 성장률을 기록할 것으로 기대를 모으고 있다. 이밖에 4.3%에 이르는 배당수익률도 투자자들의 매수 심리를 자극하는 요인이다. 자사주 매입과 배당수익률, 여기에 이익 성장률을 감안하면 연간 10%에 이르는 투자 수익률을 기대할 수 있다는 계산이 나온다.

킴벌리-클라크는 오는 6월 화장지와 기저귀 등 일부 품목의 가격을 인상할 계획이다. 인상 폭은 3~7%로 예상되며, 이에 따라 일정 부분 매출이 주춤할 수 있지만 전반적인 매출액 추이는 안정적으로 유지될 것이라는 관측이다.

여기에 비용 감축 전략으로 지난해 운전자본을 10억달러 줄이는 성과를 보였다. 뿐만 아니라 지난 1월 발표한 5~6개 생산라인 폐쇄 조치에 따라 연간 순이익을 7500만달러 늘릴 수 있을 것으로 기대된다.