[뉴스핌=문형민 기자] 주성엔지니어링이 사상 최대 수준의 3분기 실적을 내놓았지만 증권가에서는 혹평이 나오는 등 평가가 엇갈리고 있다.

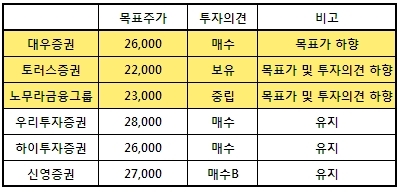

대우증권, 토러스투자

증권, 노무라금융투자 등이 목표주가를 하향 조정했고, 투자의견을 매수에서 중립으로 낮춘 곳도 있다.

증권, 노무라금융투자 등이 목표주가를 하향 조정했고, 투자의견을 매수에서 중립으로 낮춘 곳도 있다. 3분기 실적이 기애에 못미친데다 4분기와 내년 1분기 실적은 둔화가 불가피할 것이라는 예상 때문이다. 또 액정표시장지(LCD) 투자에 불확실성이 있다는 지적도 나왔다.

반면 우리투자증권, 하이투자증권, 신영증권 등은 기존 매수 투자의견과 목표주가를 유지했다.

대우증권은 27일 주성엔지니어링의 목표주가를 2만 6000원으로 기존 대비 13.3% 하향 조정했다.

송종호 대우증권 애널리스트는 "최근 에스에프에이의 성장성 부각, 아토와 아이피에스의 합병 등에 따르 국내 No.1의 장비업체로서의 입지와 밸류에이션 프리미엄이 다소 축소될 수 있다"며 "3분기는 사상 최대 실적이었지만 4분기와 내년 1분기는 분기실적 모멘텀 둔화가 불가피하다"고 말했다.

그는 4분기와 내년 1분기 매출액이 각각 1205억원과 857억원으로 전분기 대비 21.4%, 28.9% 감소할 것으로 예상했다.

토러스투자증권도 목표주가를 기존 2만 5000원에서 2만 2000원으로 하향 조정했다. 신성장동력으로 기대가 컸던 태양광 부문의 매출 인식이 지연되고, 수익성 역시 기대치를 밑돈다는 이유다.

이승철 토러스투자증권 애널리스트는 주성엔지니어링의 4분기 매출액과 영업이익을 각각 1425억원, 176억원으로 예상했다. 이는 전분기에 비해 각각 7.0%, 3.0% 감소하는 것.

노무라금융그룹 또한 목표주가를 2만 3000원으로 낮췄다. 투자의견도 매수에서 중립으로 하향했다.

반면 우리투자증권은 주성엔지니어링이 4분기에 대규모 수주 가능성이 있다며 목표주가 2만 8000원을 유지했다. 이어 4분기 매출액과 영업이익을 각각 1337억원, 145억원으로 전망했다.

신영증권과 하이투자증권도 각각 목표주가 2만 7000원과 2만 6000원을 유지하며 매수 의견을 내놓았다.

이승우 신영증권 애널리스트는 "주성엔지니어링의 3분기 실적이 다소 실망스러운 부분은 있지만 향후 실적에 대해 여전히 긍정적인 시각을 갖고 있다"며 3가지 근거를 제시했다.

3가지 근거는 △ 내년 태양광 산업의 증설 투자가 올해보다 더 활발해질 것 △ 주성엔지니어링 장비가 경쟁사 제품보다 더 높은 효율을 내고 있는 것 △ 올 하반기 비용 증가는 투자비 성격이 강해 내년 이후 세계시장 점유율 상승으로 이어질 것 등이다.

[뉴스핌 Newspim] 문형민 기자 (hyung13@newspim.com)