AI 핵심 요약

beta- 코디악 사이언스가 27일 GLOW2 3상 성공으로 주가 74% 폭등했다.

- 젠쿠다 BLA 제출 가속화하며 2026년 다중 카탈리스트 예정이다.

- 월가 매수 의견 우세하나 리스크와 경쟁 고려 필요하다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

젠쿠다 BLA 제출 가속화…150억달러 시장 목표

2026년 세 가지 주요 임상 결과 발표 예정

이 기사는 3월 27일 오후 4시48분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<코디악 ① 당뇨망막병증 3상 성공에 74% 폭등>에서 이어짐

[서울=뉴스핌] 김현영 기자 = ◆ "치료 패러다임의 전환"

코디악 사이언스(종목코드: KOD)의 이번 GLOW2 임상 결과와 관련해 미국 휴스턴 메서디스트 병원 임상안과학 교수인 찰스 와이코프 박사는 "현재 당뇨망막병증 치료 지침은 대체로 반응적(reactive)이다. 증식성 DR이나 중심부 침범 DME가 발생한 이후에야 개입이 이뤄지는 경우가 많은데, 그 시점에는 이미 돌이킬 수 없는 손상이 발생해 있는 경우가 적지 않다"며 임상적 의의를 설명했다.

와이코프 박사는 젠쿠다가 이 구조를 바꿀 수 있다고 봤다. 그는 "항-VEGF 치료제는 효과가 있지만, 잦은 주사 부담 때문에 실제로 비증식성 DR 단계에서 활용이 제한적이었다. GLOW2는 더 진행된 형태의 환자를 의도적으로 포함하면서도, 세 차례의 초기 주사 이후 6개월 간격을 유지한 채 강력한 효능을 입증했다. 젠쿠다는 당뇨망막병증 환자 전반에서 의사와 환자 모두에게 새로운 치료 패러다임을 제시할 잠재력이 있다"고 강조했다.

◆ BLA 가속화와 복수의 카탈리스트

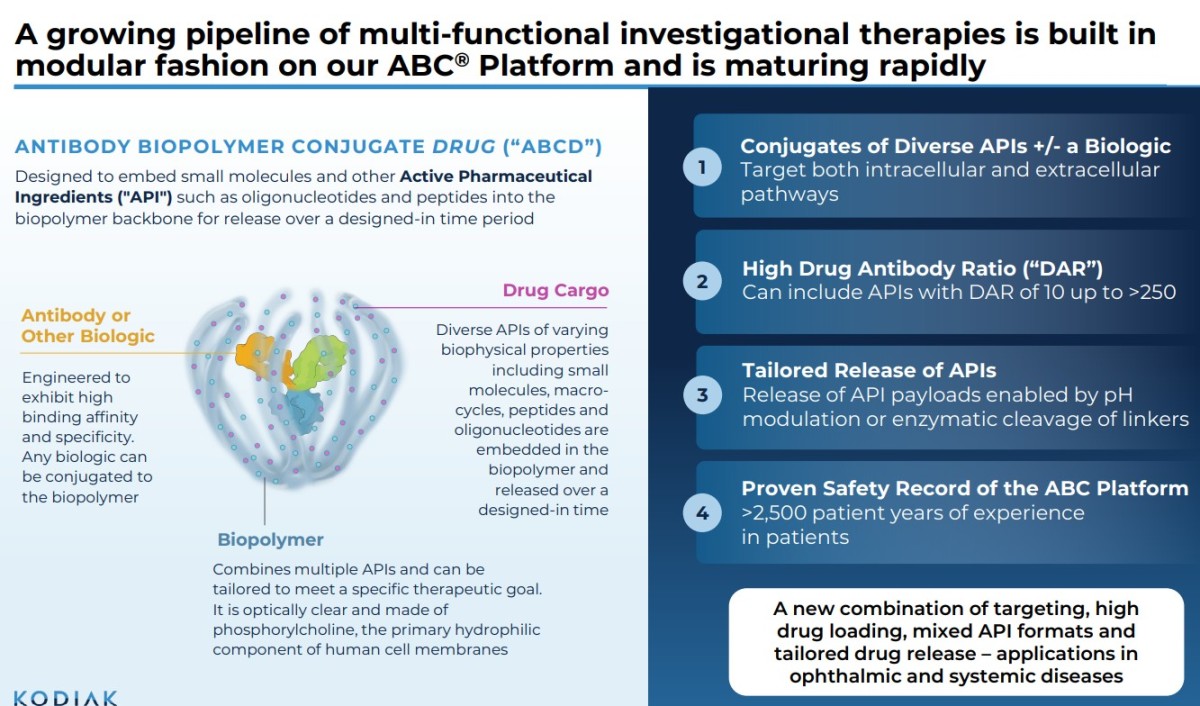

코디악은 GLOW2 성공을 발판으로 젠쿠다의 생물학적 제제 허가신청서(BLA) 제출 일정을 앞당기겠다고 밝혔다. 회사 측에 따르면 젠쿠다는 현재 다중 적응증에 대한 BLA 제출 기반을 갖추게 됐다. 빅터 펄로스 CEO는 "GLOW1과 GLOW2의 결합 데이터 패키지는 젠쿠다가 당뇨망막병증, 망막정맥폐쇄, 습성 황반변성 등 복수의 망막 혈관 질환에 걸쳐 BLA를 신청할 수 있는 근거를 완성했다"고 밝혔다.

젠쿠다의 임상 근거는 현재 네 건의 성공적인 3상 임상시험으로 구성된다. 당뇨망막병증 대상의 GLOW1과 GLOW2, 망막정맥폐쇄 대상의 BEACON, 그리고 습성 연령관련 황반변성 대상의 DAYLIGHT가 그것이다. 이 정도 규모의 임상 근거 체계를 단일 후보물질로 갖춘 바이오테크는 많지 않다.

코디악의 후기 임상 파이프라인은 젠쿠다에만 머물지 않는다. 2026년 예정된 주요 일정은 다음과 같다.

젠쿠다 DAYBREAK 3상은 습성 황반변성을 대상으로 AI 기반 맞춤형 투여 간격(1~6개월)을 평가하는 연구로, 주요 평가변수 결과가 2026년 3분기에 발표될 예정이다.

KSI-501은 항-IL-6 및 VEGF 트랩을 결합한 이중특이성 항체 후보물질이다. 단순한 항-VEGF 작용을 넘어 염증 경로까지 차단함으로써 더 높은 내구성을 목표로 설계됐으며, 습성 황반변성 대상 BLA 제출이 기대된다.

KSI-101은 염증에 의한 황반부종(MESI)을 적응증으로 하는 이중특이성 단백질로, PEAK 연구의 핵심 분석 결과가 2026년 4분기에 발표될 예정이다. 이 결과를 기점으로 MESI에 대한 BLA 신청이 추진될 전망이다.

이처럼 코디악은 세 가지 후보물질이 복수의 3상 임상에서 동시에 평가되고 있는 다중 카탈리스트 바이오테크로 진화하고 있다. 2026년 한 해에만 세 건의 주요 결과 발표가 예정돼 있다는 사실은 주가 움직임에 대한 이벤트가 지속적으로 존재한다는 것을 의미한다.

◆ 150억 달러 시장의 구조적 미충족 수요

미국 내 약 970만 명이 당뇨망막병증을 앓고 있다. 손상된 혈관이 망막으로 혈액과 체액을 누출하면서 발생하는 이 진행성 안질환은, 적절히 관리되지 않을 경우 빠르게 시력 위협 합병증으로 이어진다. 중등도 또는 중증 비증식성 DR 환자의 절반 이상은 4년 이내에 DME로 진행하는 것으로 알려져 있다.

문제는 현재의 치료 패러다임이 근본적으로 반응적이라는 데 있다. 대부분의 환자는 합병증이 발생한 이후에야 치료를 시작하며, 그 시점에는 이미 영구적인 시력 손실이 발생했을 가능성이 높다. 기존 항-VEGF 치료제들이 DME 발생 위험을 약 50% 줄이는 효과를 갖고 있음에도, 매달 또는 수개월마다 안구에 직접 주사를 맞아야 한다는 부담은 실제 처방 및 치료 순응도를 크게 제약해 왔다.

젠쿠다와 KSI-501은 이 150억 달러 규모의 망막 혈관 질환 항-VEGF 시장을 직접 겨냥한다. 6개월 1회 투여라는 편의성, 압도적인 효능, 그리고 안구 내 염증 사례 제로라는 안전성이 결합될 경우, 코디악은 기존 강자인 리제네론의 아일리아(Eylea)나 로슈의 바비스모(Vabysmo)가 지배하고 있는 시장에서 유의미한 점유율 확보를 노릴 수 있다.

◆ 월가 시각

GLOW2 결과 발표 이후 제프리스는 코디악에 대한 '매수' 의견을 재확인하면서 목표주가를 기존 39달러에서 56달러로 상향 조정했다. 제프리스는 GLOW2가 GLOW1 대비 안전성과 효능 면에서 개선된 결과를 보였다고 평가하면서, 특히 개선된 상업용 제형이 뚜렷한 안전성 향상을 이끌어냈다고 분석했다. 또한 습성 황반변성 대상 DAYBREAK 3상에서 추가 결과가 나올 것으로 기대하며, 개선된 안전성 프로파일이 KSI-501의 위험 요인도 낮춰줄 것으로 내다봤다.

H.C. 웨인라이트는 '매수' 의견을 유지하고 목표주가를 기존 38달러에서 58달러로 인상했다. 매튜 코필드 애널리스트는 당뇨망막병증 환자를 대상으로 진행된 3상 GLOW2 임상시험은 새롭게 재구성된 타르코시맙 테드로머 설계를 검증하는 계기가 됐다면서 당뇨병성 망막병증에서 젠쿠다의 성공 가능성을 이전 35%에서 70%로 상향 조정했다. 습성 연령 관련 황반변성에서 젠쿠다와 KSI-501의 성공 가능성도 35%에서 60%로 높였다.

월가 애널리스트들의 투자의견을 종합하면 '매수' 의견이 우세하다. 코디악을 커버하는 7개 투자은행(IB) 가운데 1곳이 강력 매수, 5곳이 매수, 1곳이 보유 의견을 제시했다. 이들이 제시한 목표주가 평균은 38.33달러로 26일 종가(39.76달러)보다 낮다. 최고 목표주가는 56달러, 최저는 14달러다.

이 수치들이 시사하는 바는 복합적이다. 매수 의견이 압도적이지만, 컨센서스 목표주가가 현 주가를 하회한다는 사실은 이번 임상 성공에 따른 기대치가 이미 주가에 상당 부분 반영됐을 가능성을 보여준다. 동시에, 일부 애널리스트들이 아직 파이프라인 전체의 가치를 충분히 반영하지 못하고 있을 가능성도 시사한다. 2026년 3분기와 4분기에 예정된 후속 임상 결과들이 목표주가 재산정의 결정적 분기점이 될 것으로 보인다.

◆ 리스크 요인...임상 성공 이후의 긴 여정

코디악 사이언스의 투자 매력을 논하려면, 리스크 요인도 균형 있게 다뤄져야 한다.

임상 성공은 규제 기관의 허가 승인을 자동으로 보장하지 않으며, 허가 승인 역시 상업적 성공을 보증하지 않는다. 현재 코디악은 아직 수익이 없는 상업화 이전 단계의 기업이며, 이는 지속적인 자금 조달 리스크와 직결된다.

현재 주가에는 GLOW2 성공뿐 아니라 향후 BLA 제출, 허가 승인, 성공적 시장 출시까지 상당한 기대치가 선반영돼 있을 가능성이 높다. DAYBREAK, PEAK 등 2026년 예정된 후속 임상들의 성패는 추가적인 주가 변동성의 핵심 요인으로 작용할 것이다.

경쟁 환경도 간과할 수 없다. 리제네론의 아일리아, 로슈의 바비스모 등 이미 시장 지배력을 갖춘 기존 치료제들이 버티고 있다. 젠쿠다가 6개월 1회 투여라는 명확한 차별성을 갖고 있다 해도 처방 패턴을 바꾸는 데는 상업화 이후에도 상당한 시간이 필요하다. 의사와 환자의 치료 관성은 임상 데이터만으로 단기간에 극복하기 어렵다.

◆ 플랫폼 기업으로의 진화가 시험받는 해

코디악 사이언스의 GLOW2 성공은 단순한 임상시험 결과 발표를 넘는다. ABC 플랫폼이라는 기술적 기반 위에서 두 번 연속으로 재현 가능한 치료 효능이 구현됐음이 확인됐다. 위약 대비 62.5% 대 3.3%라는 격차, 시력 위협 합병증 위험의 85% 감소, 안구 내 염증 사례 제로라는 안전성 프로파일은 젠쿠다를 당장 주목해야 할 치료 후보물질로 만들기에 충분한 근거다.

2026년 한 해 동안 세 건의 주요 임상 결과가 줄줄이 발표될 예정이다. 이 일정표는 코디악이 단일 후보물질 바이오테크를 넘어 망막 혈관 질환 전반을 아우르는 플랫폼 기업으로 진화할 수 있는지를 가늠하는 시험대다. 투자자에게는 그 긴 여정의 매우 흥미로운 출발점이다. 코디악 사이언스는 앞으로도 면밀한 추적이 필요한 종목으로 자리매김했다.

kimhyun01@newspim.com