도어대시 1년새 두 배 랠리

플로우서브 탈탄소 반사이익

이 기사는 8월 29일 오후 4시54분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 씨티그룹이 추천하는 비(非) IT 부문의 성장주 가운데 하나로 차량 공유 업체 우버 테크놀로지스(UBER)가 꼽힌다.

2007년 미국 캘리포니아 주에서 처음 간판을 올린 우버는 모빌리티(차량 호출 서비스)를 주력 비즈니스로 시작해 국내외에서 인지도를 높인 후 음식료 배송 및 퀵커머스, 화물 운송, 광고, 자율 주행 등으로 사업 영역을 크게 확대했다.

한국에도 진출한 우버는 70여개 국가, 1만5000여개 도시에서 활약할 정도로 창사 10여년 만에 글로벌 기업으로 성장했다.

시장 입지는 압도적이다. 업계에 따르면 미국 차량 공유 시장에서 우버는 76%에 달하는 점유율을 기록중이고, 24%를 차지하며 2위에 랭크된 리프트와 커다란 간극을 벌이고 있다. 2025년 2분기 총 예약 규모가 467억달러로, 전년 대비 18% 증가하며 강력한 시장 지배력을 확인했다.

업체가 최근 집중적으로 뛰어든 곳은 자율주행 시장이다. 주요 외신에 따르면 업체는 웨이모, 위라이드 등과 파트너십을 통해 피닉스와 오스틴, 애틀란타 등 일부 도시에서 자율주행 서비스를 제공한다.

업체는 폭스바겐과도 자율주행 전기차 서비스를 제공하는 내용으로 파트너십을 체결했고, 2026년까지 미국에서 본격 출시한다는 계획이다. 미국 이외에 유럽과 중동, 아시아 지역으로 시장 영역을 확대하는 움직임이다.

최근까지 우버는 강력한 이익 성장을 이뤄냈다. 2025년 2분기 매출액이 126억5000만달러를 기록해 전년 동기 대비 18.23% 증가했고, 순이익이 13억6000만달러로 33.5% 늘어났다. 순이익률도 10.71%로 개선됐다.

시장 전문가들은 자율 주행과 함께 음식료 배송, 광고, 화물 운송 등 주요 사업 부문의 호조로 업체의 지속적인 영업 이익 개선이 기대된다고 말한다.

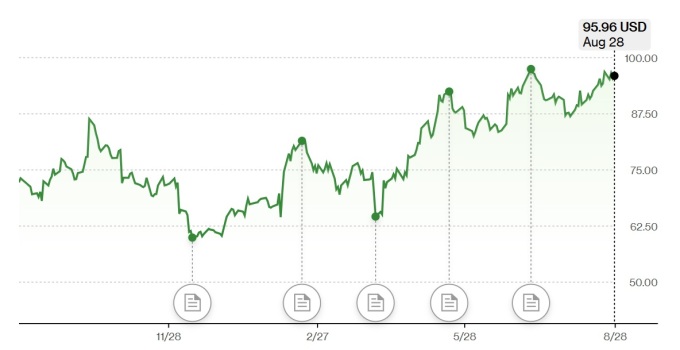

도어대시(DASH)는 온디맨드 커머스와 음식료 및 생필품 배당 중심의 플랫폼을 운영하는 업체로, 구독료와 소비자 및 가맹점을 대상으로 한 수수료, 광고를 통해 수익을 올린다.

업체는 2025년 2분기 기준 미국 시장에서 60%를 훌쩍 웃도는 점유율을 차지하며 1위에 이름을 올렸다. 딜리버루와 세븐룸스 등 공격적인 인수합병(M&A)을 통해 시장 입지를 강화하는 데 잰걸음이다.

월간 활성 이용자(MAU) 기반이 4200만에 달하고, 광고 및 퀵커머스 등 부가 서비스를 앞세워 경쟁사 대비 빠른 성장을 이뤄내는 모습이다.

보도에 따르면 2025년 2분기 도어대시의 매출 규모는 32억8000만달러로 집계됐고, 거래액은 242억4000만달러를 기록했다. 매 분기마다 견고한 매출 성장을 나타내는 가운데 2025년 연간 기준으로 EBITDA(법인세, 감가상각, 이자 차감 전 이익) 기준으로 흑자 전환을 이뤄낼 전망이다.

업체의 2분기 순이익은 2억8500만달러로 나타났다. 전년 동기 대비 무려 282% 급증한 수치다. 일회성 요인을 감안한 주당순이익(EPS) 역시 0.65달러로, 1년 전에 비해 271% 늘어났다.

나스닥 시장에서 거래되는 업체의 주가는 8월28일 247.33달러에 거래를 마감해 2025년 초 이후 약 45%에 달하는 상승 랠리를 펼쳤다. 최근 1년 사이에는 약 두 배의 주가 상승을 연출했다.

투자은행(IB) 업계의 실적과 주가 전망은 낙관적이다. 니덤은 최근 보고서를 내고 도어대시의 목표주가를 230달러에서 300달러로 높여 잡고 비중 확대를 추천했다. 최근 종가 대비 25% 이상 상승 가능성을 열어 둔 수치다.

씨티그룹이 금융 섹터에서 추천하는 성장주는 캐피탈 원(COF)이다. 신용카드와 소비자 금융, 상업 대출을 주력 사업으로 하는 업체는 카드 및 대출 이자와 사용 수수료, 그 밖에 다양한 금융 서비스를 통해 수익을 창출한다.

2025년 5월 디스커버 파이낸셜 서비스 인수가 완료된 데 따라 신용카드 시장에서 입지를 크게 강화될 전망이고, 인수합병(M&A) 시너지와 신속한 디지털 전환, 리스크 관리 측면의 강점을 앞세워 외형 성장을 이어갈 전망이다.

캐피탈 원은 신용카드와 소매 금융 시장에서 JP모간, 아메리칸 익스프레스 등과 경쟁을 벌이고 있으며, 경쟁 업체였던 디스커버 인수안이 연방준비제도(Fed)의 승인을 받은 데 따라 앞으로 '윈-윈' 효과가 기대된다. 업체는 또 신용 관련 데이터와 분석력에서 강점을 가진 것으로 평가 받는다.

투자은행(IB) 업계는 캐피탈 원의 2025년 주당순이익(EPS)을 16~17달러로 예상하고, 2026년 이익이 주당 18~19달러로 늘어나는 시나리오를 점친다.

인수합병(M&A) 효과와 다양한 형태의 혁신적인 금융 상품 및 서비스가 실적 개선을 이끌어낼 것이라는 전망이다.

업체의 2분기 실적은 부진했다. 매출액이 10억6000만달러로 전년 동기에 비해 81.03% 감소했고, 42억8000만달러의 적자를 기록했다. 이에 대해 시장 전문가들은 대규모 대손충당금으로 인해 수익성이 악화됐다고 설명한다.

보도에 따르면 업체는 2분기 114억달러에 달하는 대손충당금을 적립했다. 이는 디스커버 인수에 따른 결정으로, 일시적인 변수라고 월가는 강조한다.

서학 개미들 사이에 큰 인기를 끌지 못하는 플로우서브(FLS)도 씨티그룹이 추천하는 비(非) IT 부문 성장 유망주 가운데 하나다.

미국 텍사스주에 본사를 둔 업체는 1997년 설립한 다국적 환경 및 산업 장비 업체다. 각종 펌프와 밸브, 자동화 장비 등을 제조해 석유가스 업계와 화학 업계, 그 밖에 다양한 산업 부문에 공급한다.

연간 매출액의 3분의 2 가량이 해외 시장에서 발생할 정도로 전세계 주요국에서 견고한 입지를 구축했고, 광범위한 글로벌 네트워크를 확보했다. 북미 지역과 아프리카를 중심으로 매출이 늘어나는 한편 탈탄소와 원자력 등 고부가가치 신규 시장을 적극 개척하는 전략으로 수익성을 강화하는 움직임이다.

시장 전문가들은 플로우서브가 주요국에 장기 고객을 다수 확보한 데다 유지 보수 등에서 높은 신뢰도를 얻고 있다고 평가한다. 여기에 공급망 복원력과 운영 효율성 측면에서도 강점을 지녔다는 의견이다.

이른바 ESG(환경, 사회, 지배구조) 트렌드의 수혜주로 부상, KSB와 ITT 등 글로벌 경쟁사에 비해 폭넓은 애프터마켓 네트워크와 기술력 우위를 갖췄다고 월가는 판단한다.

업체는 2025년 연간 주당순이익(EPS) 전망치를 3.10~3.40달러로 상향 조정한 가운데 지속적인 수주 잔고 증가를 나타내고 있다.

8월28일 종가는 54.72달러로, 연초 이후 5% 가까이 떨어졌고 최근 1년 수익률은 10.59%를 나타냈다.

shhwang@newspim.com