빽햄 논란 후 백종원 이미지 타격...주가 악재

금투업계 "리포트 쓰기에 밸류 매력적이지 않아"

[서울=뉴스핌] 이석훈 기자 = 더본코리아 주가가 상장 이후 바닥을 기고 있다. 설상가상으로 빽햄 가격 논란까지 불거지며 백종원 불신 현상까지 거세지는 추세다.

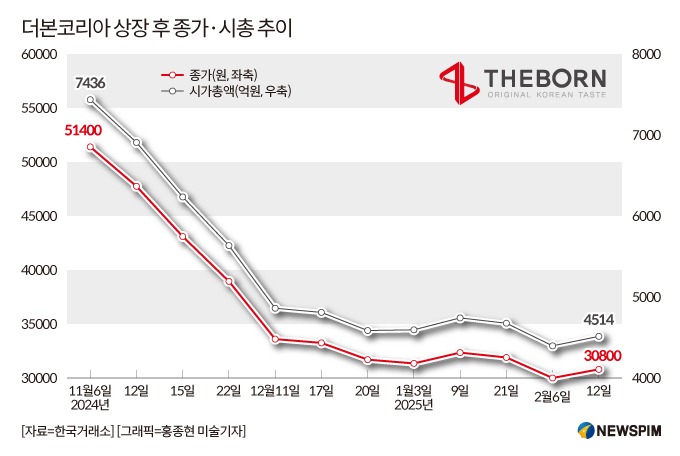

13일 한국거래소에 따르면 전일(12일) 더본코리아 주식의 종가는 3만 800원이었다. 이는 상장일 종가(5만 1400원) 대비 66.88% 급감한 수준이다. 이에 시가총액(시총)도 해당 기간 7435억 5394만원에서 4514억 3929만원으로 쪼그라들었다.

더구나 매월 마지막 거래일의 종가를 보면 더본코리아 주가는 한 번도 직전 달의 수치를 넘긴 적이 없다. 11월 29일(3만 7900원)을 시작으로 12월 30일(3만 2000원), 1월 31일(3만 500원) 등 하향세를 그리고 있다.

이에 투자자들 손실도 불어난 상황이다. 지난달 말 NH투자증권에 의하면 더본코리아 투자자(지난달 23일, 자사 고객 기준)의 99.99%가 손실 구간에 머물러 있는 것으로 집계됐다. 평균 수익률은 마이너스(-) 26.4%, 평균 단가는 3만 8384원이다.

현재 주가는 지난달 23일 종가(3만 1350원)와 비교했을 때도 낮기 때문에 손실 규모가 개선되진 않았을 것으로 예측된다.

여기에 빽햄 가격 논란까지 불거지면서 소비자들의 뭇매를 맞았다. 최근 설 명절을 앞두고 백종원 더본코리아 대표는 본인의 유튜브 채널에 출연해 빽햄 선물 세트를 정가 대비 45% 할인 판매한다고 밝혔다.

그런데 할인된 가격이 업계 1위 제품과 가격이 비슷하다는 점, 타사 제품 대비 고기 함량이 낮다는 점 때문에 대중의 질타를 받았다. 백 대표는 "유통 마진까지 고려한 가격"이라고 해명했지만, 소비자들의 반응은 냉랭하다.

이번 논란이 더본코리아의 주가에도 악영향을 미칠 것이란 분석이 나온다. 백 대표의 이미지가 회사 실적으로도 이어질 수 있다는 우려다. 더본코리아도 IPO(기업공개)를 준비할 때 공시한 투자 설명서에 "백 대표 개인 일탈로 인한 평판 하락 가능성을 완전히 배제할 수는 없으며, 이 경우 소비자 수요 감소를 야기해 당사 경영성과 및 재무상태에 부정 영향을 미칠 수 있다"고 적시했다.

이처럼 여러 악재들이 겹치자 증권업계에서도 더본코리아를 외면하는 분위기가 감지된다. 실제로 더본코리아가 상장한 지난해 11월 6일 이후 더본코리아만을 분석한 리포트는 한 건도 없다.

익명을 요청한 금융투자업계 관계자는 "종목을 선정할 때 가장 먼저 따지는 것이 시총인데 더본코리아의 시총이 높은 편은 아니"라며 "벨류에이션이 여전히 비싸다고 판단되기 때문에 쓰지 않는 것도 있다"고 설명했다.

한 중형사 관계자도 "더본코리아는 리포트를 쓰기에 벨류에이션이 좋은 회사가 아니"라며 "더구나 상장 초반이기 때문에 분석 지표로 삼을 과거 데이터도 충분치 않다"고 말했다.

한편 지난 1994년 설립된 더본코리아는 빽다방, 홍콩반점, 새마을식당, 한신포차, 역전우동 등 25개 외식 프랜차이즈 기반의 외식사업과 유통사업, 호텔사업을 영위 중이다. 홈쇼핑, 편의점, 오프라인 등으로의 매출 채널 다각화를 시도 중이다.

stpoemseok@newspim.com