저비용항공사 간 M&A 가능성 커

[서울=뉴스핌] 한태봉 전문기자 = 무안공항 참사 여파로 제주항공 주가가 급락하는 가운데 제주항공을 자회사로 둔 AK홀딩스 등의 애경 그룹주도 큰 폭 하락했다. 저비용항공(LCC) 업계 1위인 제주항공과 더불어 재계 60위권인 애경그룹도 설립 후 최대 위기에 봉착했다.

12월30일 증시 마감 결과 제주항공 -8.6%, AK홀딩스 -12.1%, 애경산업 -4.7%, 애경케미칼 -3.8% 등 애경그룹 주가가 모두 동반 하락했다. 특히 제주항공을 자회사로 둔 AK홀딩스의 주가 하락 폭이 가장 커 눈길을 끈다. AK홀딩스는 제주항공 지분 50.4%를 보유 중이다.

◆ 애경그룹 먹여 살리던 제주항공마저 악재

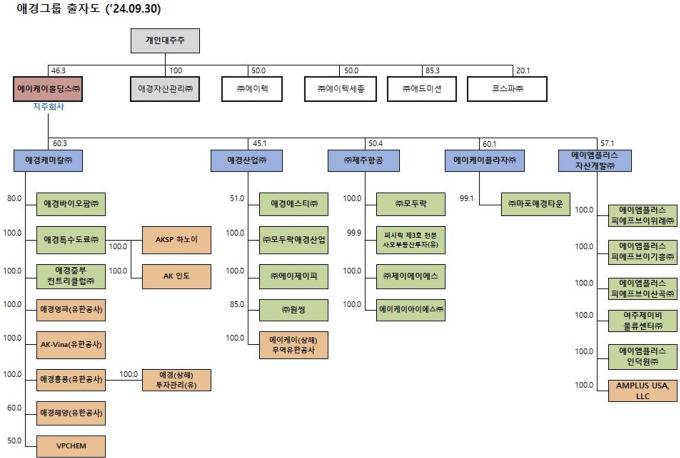

애경그룹의 순수 지주사인 'AK홀딩스'는 제주항공, 애경케미칼, 애경산업, AK플라자, AM플러스자산개발 등 5개의 자회사를 거느리고 있다. AK홀딩스의 주된 수입원은 배당금이다. 또 자회사들에 대한 경영컨설팅 수수료 및 상표권 수익이 영업수익의 대부분이다.

AK홀딩스의 2024년 3분기(누적) 별도기준 영업수익은 214억원이다. 배당수익 59%, 경영자문수수료 18%, 상표권수익 23% 등으로 구성된다. 최근 전반적인 실적은 감소했다. 이에 제주항공 등의 주식을 담보로 제공하며 차입금을 증가시키는 중이다. 이는 자회사들의 재무구조 개선이 목적이다.

문제는 이번에 사고가 발생한 제주항공이 AK홀딩스의 가장 알짜 자회사라는 점이다. 반면 자회사 중 가장 열악한 곳은 AK플라자다. AK플라자는 백화점 4개와 근린생활형 쇼핑몰 7개 등의 오프라인 매장을 운영 중이다. AK플라자의 계속되는 손실에 AK홀딩스가 올해도 자금 대여, 유상증자 등을 통해 현금을 지원해 왔다.

또 다른 계열사인 애경산업은 트리오, 스파크, 2080 등의 브랜드를 가진 생활용품과 AGE20'S, 포인트앤 등의 브랜드를 가진 화장품을 판매한다. 화장품 부문은 2024년3분기(누적) 내수비중 33.8%, 수출비중 66.2%로 수출이 훨씬 더 높다. 애경산업 역시 중국 내수침체 등의 영향으로 실적이 정체 중이다.

2021년 애경그룹 내 화학계열사 3개를 합병하여 현재의 기업 체제를 갖춘 애경케미칼은 '가소제(플라스틱 등에 첨가해 유연성을 높이는 물질)'와 '합성수지' 등이 주력 품목이다. 현재 석유화학 업황의 부진과 공급 과잉으로 어려움을 겪고 있다. 또 중국의 석유화학 제품 자급률이 상승한 점도 악재다.

|

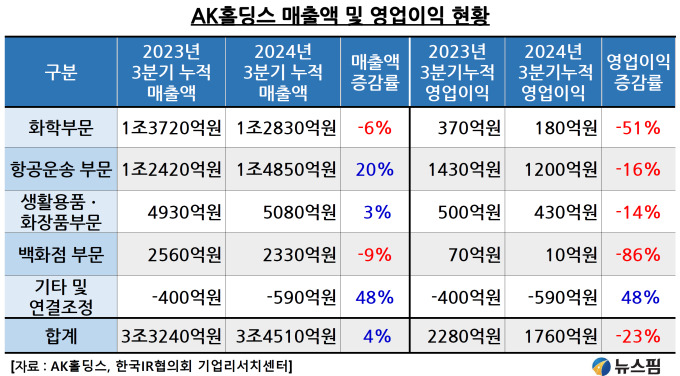

'한국IR협의회 기업리서치센터'가 발표한 'AK홀딩스'의 2024년 3분기 누적 부문별 매출액을 살펴보면 제주항공 중심의 항공운송부문이 1조4850억원으로 가장 크다. 전년 대비 매출액 증가율도 20%로 가장 높다. 항공운송부문 영업이익은 전년 대비 -16% 감소했지만 절대금액은 1200억원으로 압도적이다.

반면 다른 부문의 영업이익 규모는 상대적으로 작다. 부문별로 살펴보면 화학부문 영업이익 180억원(-51%), 생활용품 및 화장품부문 430억원(-14%). 백화점부문 10억원(-86%) 등으로 전년 대비 감소폭이 크다. 매출액과 영업이익 규모로 볼 때 제주항공이 AK홀딩스의 주력 자회사임을 알 수 있다.

◆ 저비용 항공사 간 M&A 임박…제주항공 운명은?

이렇다 보니 오래전부터 애경그룹은 신성장동력으로 '항공운송부문'을 점 찍어 왔다. 이에 따라 2019년에는 아시아나항공 인수 시도, 2020년에는 이스타항공 인수 시도를 할 만큼 적극적인 행보를 보여 왔다. 항공사업에 대한 애정이 컸던 만큼 이번 사고가 애경그룹에 주는 충격은 크다.

|

한국공항공사의 주요 항공사 항공기 보유 현황 자료에 따르면 여객기 보유대수는 1위인 대한항공이 138대, 2위인 아시아나항공이 70대다. 3위는 제주항공으로 42대를 보유 중이다. 저비용항공(LCC) 업계 중에서는 제주항공이 1위다.

제주항공의 국제여객 비중은 약 80%, 국내 여객 비중은 약 20%다. 국내보다 해외여행객수 증가가 매출과 영업이익에 많은 영향을 끼치는 구조다. 코로나19 시기에 고전했지만 팬데믹과 함께 해외여행 붐이 일어난 2023년부터 큰 폭의 실적개선이 이뤄졌다.

항공업계에서는 대한항공과 아시아나항공 M&A가 완료된 후에는 대한항공 자회사인 진에어와 아시아나 자회사인 에어서울이 합병을 통해 대형화할 것으로 전망돼 왔다.

이런 경우 제주항공은 VIG파트너스가 대주주로 있는 이스타항공 등과의 인수합병 협상을 통해 대형화할 가능성이 제기돼 왔다. 그러나 이번 사고로 인해 제주항공의 향후 행보는 매우 제한적일 것으로 예측된다.

22대의 여객기를 보유한 에어부산은 아시아나가 41.9%의 지분을 보유한 최대주주지만 부산시와 지역 상공업계 지분도 16% 수준이다. 따라서 진에어와의 합병 가능성도 크지만 독과점 규제 등의 회피를 위해 분리매각할 가능성도 아예 배제할 수는 없는 상황이다.

이런 가운데 비행기 안전에 대한 여행객들의 인식이 강화되면서 저비용항공(LCC)사들의 매출이 줄어들 거라는 우려가 크다. 제주항공 사고 다음날인 12월30일 증시에서 LCC 기업 중에는 분리매각 가능성이 일부 살아있는 에어부산만 3% 상승한 채로 끝났다. 나머지 LCC 기업인 티웨이항공 주가는 -3.2%, 진에어 주가는 -2.8% 하락했다.

아직 제주항공의 사고원인에 대한 명확한 조사결과는 나오지 않았다. 그 결과에 따라 저비용항공(LCC)사 간에 지각변동이 일어날 가능성이 크다. 제주항공을 중심으로 항공운송부문을 통해 그룹을 성장시킬 계획이었던 애경그룹이 이 어려운 상황을 어떻게 헤쳐 나갈지에 관심이 집중된다.

longinus@newspim.com