이 기사는 12월 19일 오후 2시22분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = 미국의 스쿨버스 생산업체 블루버드(티커: BLBD) 주가가 석달여의 조정을 끝내고 내년 다시 날아오를 것이라는 전망이 월가에서 제기됐다.

전기(EV)버스 제조사로 거듭나고 있는 회사는 차기 정부의 보조금 정책을 둘러싼 우려에 가슴앓이를 했지만 규모의 경제를 구축해 난관을 돌파할 것으로 기대됐다. 여전히 견고한 스쿨버스 교체 수요와 비축된 수주 잔고도 낙관적 시각을 뒷받침한다. 월가 투자은행들의 매수 의견이 집중된 가운데 향후 주가는 40% 더 오를 것이라는 전망이 뒤따랐다.

1. 노란 처마 밑 파랑새

미국 주택가와 학교를 오가는 스쿨버스 가운데 3대 중 1대는 블루버드에서 제조한 것이다. 짙은 노란색 외관에 날렵한 새 문양이 이 회사 스쿨버스의 상징이다. 장거리 고속버스와 수감자를 실어나르는 보안 버스, 헌혈 및 혈액 운송 버스도 고객 맞춤형으로 제작하고 있다.

한때 디젤엔진 일색이던 회사의 심장(엔진)은 시대 흐름을 좇아 전기차용 배터리로 바뀌고 있다. 아직은 전체 생산에서 전기버스 비중이 10%에 못미치지만 회사는 증산을 위한 설비 확충에 열심이다. 장기적으로 전체 생산의 40% 이상을 전기버스로, 나머지 대부분은 친환경 가스충전(프로판) 버스로 대체해 나갈 예정이다.

미국의 스쿨버스 시장은 블루버드와 `토마스 빌트 버스`, 그리고 `IC 버스`가 거의 3분의 1씩 분점하고 있다.

이들의 주요 활동 무대는 미국과 캐나다다. 두 나라에서 운행중인 스쿨버스는 50만대가 넘으며 매일 2600만명의 아이들이 이를 타고 학교를 오간다. 스쿨버스 시장의 진입 문턱은 제법 높다. 아이들의 안전을 위해 검증된 제조기술을 요하며 학부모의 다양한 요구와 눈높이를 충족할 수 있어야 한다.

2. 강력한 교체 수요

미국에서 스쿨버스는 재량 소비재가 아닌, 아이들을 위한 필수 소비재로 인식된다. 주(州)정부별로 다소 차이가 있지만 안전 기준과 배출가스 기준(환경기준)이 강하다.

이는 블루버드의 매출 전망에 중요한 시사점을 갖는다. 안전성이 떨어지고 오염물질을 많이 배출하는 노후화된 버스가 계속 굴러다닐 수 없다. 그만큼 교체 수요가 꾸준하며 지역별로는 그 주기가 더 짧은 곳도 있다.

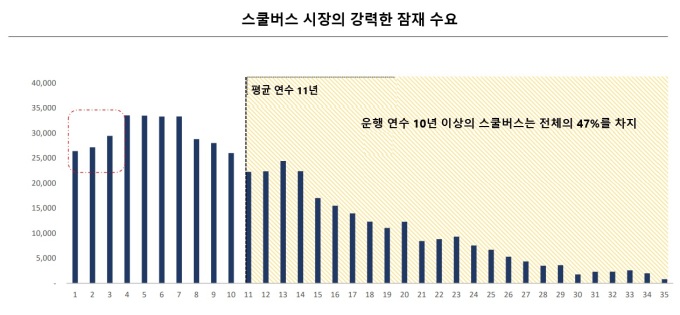

아래 그래프는 블루버드가 자체 조사한 북미지역 스쿨버스의 운행 연수를 보여준다.

2024년 3월 현재 운행중인 스쿨버스 57만대 가운데 연수 10년을 초과한 버스는 27만대, 전체의 47%에 달한다. 이들을 5%씩 점진적으로 교체한다 해도 매년 1만대 넘는 교체 수요가 생긴다. 그러는 동안에도 고령군에 진입하는 버스는 꾸준히 증가하며 고장이 잦아 새로 장만해야 하는 버스도 생겨난다.

미국 역시 출산율이 낮아지고 있지만 선진국 중에서는 그나마 사정이 낫다. 많은 젊은 인재와 노동력이 몰려들기 때문이다. 그들이 가정을 꾸리고 아이를 낳으면서 스쿨버스 수요는 주변국 대비 안정적이다. 차기 트럼프 행정부에 의해 이민자 유입이 일시 줄어들 가능성이 높지만 미국이라는 사회는 기본적으로 이민자의 나라다. 장기적으로 잠재 이민 인구는 여전히 많다.

3. 실적 모멘텀

올 들어 블루버드의 실적은 인상적이다.

2024 회계연도 4분기(7~9월) 매출은 전년동기비 15.6% 증가한 3억5020만달러를 기록해 시장 예상보다 625만달러 많았다. 비일반회계(Non-GAAP) 기준 주당순익(EPS) 역시 예상보다 0.12달러 많은 0.77달러를 기록했다. 2024회계연도 연간 매출은 19% 늘어난 13억4700만달러에 달했고 연간 조정 EPS는 3.46달러로 31% 증가했다.

4분기 버스 판매대수는 2466대로 1년전보다 350대 늘었다. 연간으로는 9000대를 팔아 전년보다 486대 많았다. 4분기 조정 EBITDA(이자 세금 감가상각비 차감전 영업이익)는 4130만달러로 1.5% 증가했다. 연간 EBITDA는 108% 급증한 1억8290만달러에 달해 역대 최고치를 기록했다. EBITD 마진은 13.6%로 전년비 6%포인트(600bp) 뛰었다.

회사는 내년 전망도 밝게 보고 가이던스를 상향했다. 2025회계연도 매출 전망은 종전과 같은 14억~15억달러를 유지했지만 조정 EBITDA 전망치를 `1억8000만~2억달러`에서 `1억9000만~2억1000만달러`로 높였다. 매출은 올해보다 최대 11.4%, 그리고 조정 EBITDA는 최대 15% 늘어날 것이라고 예상했다.

osy75@newspim.com