이 기사는 12월 18일 오후 2시28분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = *①편 기사에서 이어집니다

4. 성장 가속 ..마진 확대

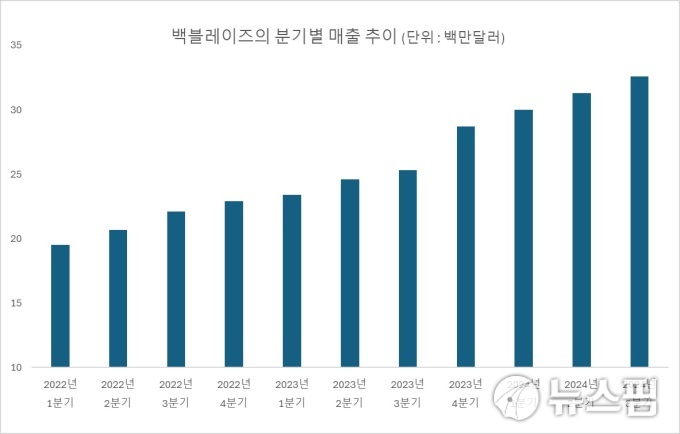

백블레이즈(티커 : BLZE)의 3분기 매출은 기대 이상이었다. 전년동기비 29% 증가한 3260만달러의 매출을 올려 시장 예상(3200만달러)을 상회했다. 지난 2분기(27%) 주춤했던 매출 성장세는 3분기 재차 속도를 냈다. 12개월 누적 매출 성장률은 27.41%를 나타내 지난해 연간 수준(19.8%)을 훌쩍 넘어섰다.

3분기 중 100만달러 넘는 대규모 다년 계약이 2건 체결되면서 상위 시장 진출 전략도 성과를 내기 시작했다. 회사의 글렙 버드먼 대표(CEO)는 실적 콘퍼런스 콜에서 "부가가치가 높은 시장에서 점유율을 높여나가는 우리의 병행 전략은 앞으로 더 많은 성과로 이어질 것"이라고 자신했다.

캐시 카우로 자리를 잡은 `B2 클라우드 스토리지 서비스` 매출(1620만달러)은 전년동기비 39% 급증했다. 컴퓨터 백업 서비스 매출은 1640만달러로 20% 증가했다.

해당 분기 EBITDA(이자, 세금, 감가상각비 차감전 영업이익)는 370만달러 흑자로 돌아섰다. EBITDA 마진은 12%를 나타내 1년전(-3%)보다 15%포인트 개선됐다. 비용 효율화를 위한 구조조정의 약발이 컸다. 3분기 비일반회계(Non-GAAP) 기준 주당손익(EPS)은 0.10달러 적자를 기록했지만 예상(0.11달러)보다는 적자폭이 덜했다.

올 들어 9월말까지 조정 잉여현금흐름(FCF)은 마이너스 1560만달러를 기록, 전년동기의 마이너스 3800만달러에서 개선됐다. 버드먼 CEO는 "비용구조 전반의 효율성을 끌어올려 2025년 4분기까지 조정 잉여현금흐름을 플러스로 반전시킬 것"이라고 밝혔다.

서비스 플랫폼 기업의 주요 성장 지표이자, 미래 현금흐름에 큰 영향을 미치는 연간반복매출(ARR)은 3분기 1억3050만달러를 기록해 지난해 같은 기간보다 29% 늘었다. `B2 클라우드 스토리지 서비스`의 ARR은 6490만달러로 39% 늘었고, `컴퓨터 백업 서비스`의 ARR은 21% 늘어난 6560만달러를 기록했다.

5. CRO직 신설..영업 조직 강화

매출 성장과 마진 확대는 회사의 구조조정 노력과 궤를 같이 했다. 회사는 올 들어 모든 비용구조를 분석해 인력의 12%를 감축했다. 대신 영업 조직은 대폭 강화했다.

지난 7월 회사는 최고매출책임자(CRO: Chief Revenue Officer)라는 임원직을 신설하고 그 자리에 제이슨 웨이크엄을 앉혔다. 그는 마이크로소프트와 휴렛팩커드 등에서 영업통으로 경력을 쌓아온 인물로 스냅로직에서는 글로벌 영업 부사장을 지냈다.

회사가 웨이크엄에게 부여한 첫 임무는 매출 기여도가 큰 대어급 고객을 끌어 오라는 거였다. 아직 초기 단계지만 그 성과는 전술했듯 3분기 100만달러 규모의 다년 계약(2건) 체결로 나타났다.

리셀러(재판매 사업자)를 대상으로 한 영업 전략도 정비됐다. 크고 작은 리셀러가 회사의 파트너군을 형성하고 있지만 그간 이들에게서 발생한 최종 매출과 수익은 제한적이었다. 웨이크엄 CRO 하에서 영업부서는 리셀러의 선별과 새로운 잠재 파트너 발굴에 집중했는데, 그 결과 "리셀러 협력사에서 기대할 수 있는, 실행성 높은 잠재 매출은 2배로 증가했다"고 회사는 밝혔다.

투자회사 레이먼드 제임스는 "군살을 빼고 영업조직을 강화한 회사의 재정비 노력은 내년에도 20% 안팎의 매출 성장과 계약당 연간 기대 평균 수익(Aberage ACV : Annual Contract Value)의 개선으로 이어질 것"이라고 기대했다.

6. 월가 "60% 넘게 오른다"

올 들어 백블레이즈 주가는 10% 하락, 시장 평균에 많이 못미치고 있다. 회사의 매출대비 기업가치(EV/Sales)는 12개월 포워드 기준으로 2.92배를 나타내 업계 중간값(3.28배)을 밑돌고 있다. 주가매출비율(Price/Sales)은 2.7배로 역시 업계 중간값(3.28배)에 못미친다

백블레이즈에 대한 월가 애널리스트들의 투자의견은 `매수` 일색이다. 팁랭크스에 따르면 최근 3개월 이 회사에 대해 투자 의견을 밝힌 애널리스트는 3명으로, 모두 `매수` 의견을 피력했다. 이들이 제시한 12개월 목표가 평균은 11달러로, 12월17일 종가(6.83달러)에서 61% 상승할 여력을 보여준다.

투자회사 레이크 스트리트의 에릭 마틴우지 애널리스트는 12월16일자 보고서에서 매수 의견과 함께 목표가 12달러를 제시했다. 주가가 현 수준에서 76% 더 오를 것이라고 봤다. 마틴우지 애널리스트는 "회사의 기업용 `B2 클라우드 스토리지 서비스`는 강력한 매출 성장세를 지속하고 있다"며 "AI의 진화와 보급이 확산되면서 회사의 매출 기반은 더 견고해질 테고 EPS 흑자 달성의 시점도 당겨질 것"이라고 기대했다.

그는 특히 "영업조직을 강화하고 비용구조를 개선하려는 회사의 방향은 옳다"며 "3분기 실적은 그 성과의 일부를 담기 시작했다"고 평했다. 아울러 비용절감 효과는 향후 수 개 분기에 걸쳐 EBITDA 마진 확보에 보탬이 될 것이라고 했다.

앞서 레이먼드 제임스의 사이먼 레오폴드 애널리스트는 매수 의견을 유지하면서 목표가를 종전 13달러에서 14달러로 높여 잡았다. 향후 12개월 동안 주가가 105% 상승할 여력을 지녔다고 판단했다.

osy75@newspim.com