고가 대비 56% 수준 예정 발행가액에 주주 분노

MBK 연합 지분율 우위 목적...'차입금 부담' 분석

[서울=뉴스핌] 김승현 기자 = 사모펀드 운용사 MBK 파트너스와 손잡은 영풍과 경영권 분쟁 중인 고려아연의 '기습' 유상증자에 대해 비판 여론이 거세다.

그간 사모펀드의 '적대적 M&A'에 대해 국가 기간산업을 지키며 주주 가치를 제고하겠다며 기존 주주들과 국민연금, 여론에 호소해 온 터라 시장의 충격이 적지 않다.

기존 주주 가치를 제고하기 위해서는 낮은 가격에 자사주를 사들이고 높은 가격에 유상증자를 해야 함에도 오히려 반대인 '고가 자사주 매입+저가 유상증자'를 추진함에 따라, 최윤범 고려아연 회장 측이 '실탄 부족'을 자인하는 고육책을 뒀다는 분석과 함께 주주 표심에 불리한 자충수를 뒀다는 평가가 나온다.

|

1일 업계에 따르면, 고려아연은 지난달 30일 이사회를 열고 총 2조5000억원 규모의 신주 발행을 결의했다. 신주 물량 중 약 20%인 74만6530주를 우리사주조합에 우선 배정하고 나머지 80%는 일반공모한다.

갑작스러운 공시에 경영권 분쟁으로 주당 100만원을 넘어서며 코스피 시가총액 10위까지 치솟은 고려아연의 주가가 하한가로 직행했다. 신주 1주당 '예정 발행가액'을 현재 주가에 비해 턱없이 낮은 67만원으로 기재한 점이 더욱 충격을 줬다.

고려아연은 공식적으로 이번 유상증자의 이유에 대해 "전 국민을 상대로 한 유상증자를 통해 국민기업으로 도약하기 위한 결정"이라고 했지만, 업계에서는 고려아연이 MBK·영풍 연합에 비해 낮은 지분율을 뒤집기 위한 전략으로 해석하고 있다.

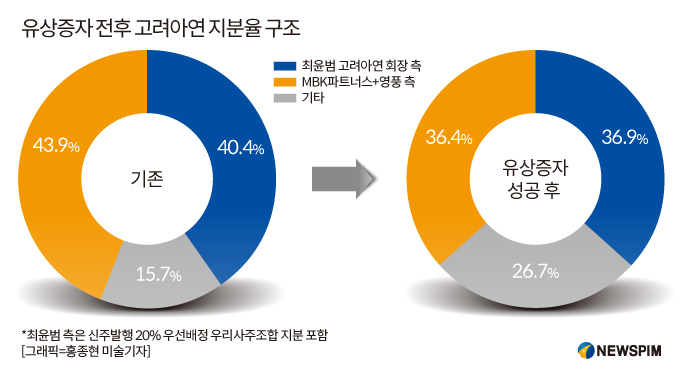

2조5000억원 규모 유상증자가 성공하면 의결권 기준으로 MBK·연합의 지분율은 43.9%에서 36.4%로 낮아진다. 물론 최 회장 측과 우호 지분(백기사)의 지분율도 40.4%에서 33.5%로 줄어든다. 다만 신주 물량의 20%인 우리사주 지분 3.4%를 최 회장 측 백기사로 분류하면 최 회장 측의 총 지분율은 36.9%가 돼 MBK·영풍 연합을 앞서게 된다.

유상증자 결정 소식이 전해진 후 주주들의 반발이 거셌다. 예정 발행가액 67만원은 지난달 29일 종가인 154만3000원의 절반 수준인 56.6% 감소한 가격이기 때문이다. 고려아연의 경영권 분쟁 이후 매입한 주주들의 경우 주당 150만원 수준에 이른 주식을 67만원에 새로 발행하겠다는 발표에 분노했다.

주당 67만 원은 당초 MBK·영풍 연합이 경영권 분쟁을 시작하며 선언한 최초 공개 매수가격인 주당 66만원과 비슷한 수준이다. 이후 경영권 분쟁이 격화되며 MBK·영풍 측은 주당 83만원, 고려아연은 주당 89만원까지 순차적으로 공개 매수 가격을 인상한 바 있다.

반발이 거세자 고려아연은 공식 입장을 통해 "일종의 추정가, 예상가액일 뿐이며 실제 확정 금액은 일반공모 청약일 전 제3거래일부터 제5거래일까지의 가중산술평균주가(5일 전부터 3일 전까지의 평균 주가)를 기준 주가로 해 할인율 30%를 적용해 최종 확정된다"며 "확정 발행가액(실제 일반공모 청약 금액)은 67만 원이 아닌 추후 확정될 예정"이라고 진화에 나섰다.

시장은 이번 유상증자를 '주주가치를 훼손하는 자본시장 교란 행위'로 규정하며 비판적으로 보고 있다. 업계에서는 최 회장의 이번 유상증자 결정 배경에 경영권 방어를 위한 자금 마련을 위한 차입금 급증 영향이 크다고 분석했다. 고려아연은 자사주 공개 매수 등을 위해 2조 원이 넘는 자금을 차입했다.

한국기업거버넌스포럼은 지난달 31일 논평을 통해 "전혀 예상치 못한 고려아연 대규모 유상증자는 자본시장 관점에서 시장 교란 행위"라고 비판했다.

포럼은 "차입을 통해 89만원에 자사주를 매입하고 유상증자를 통해 67만원(예정가)에 주식을 발행하는 자해 전략"이라며 "회사의 주인이 전체 주주라고 생각한다면 도저히 생각할 수 없는 발상이기에 금융당국은 예측 가능성과 투자자 보호 측면에서 고려아연 이사회 결의를 주시해야 할 것"이라고 말했다.

그러면서 ▲남은 주주(Existing shareholders)의 주주 가치 희석화 우려 ▲유상증자 필요성, 공모가 산정 방식, 제3의 전문가 의견 등 절차적 정당성 확보 여부 ▲주주를 보호해야 할 이사회(특히 사외이사) 독립성 및 선관주의에 대한 우려를 이유로 유감을 표했다.

글로벌 독립 투자 리서치 플랫폼 '스마트카르마(SmartKarma)'의 더글라스 킴 애널리스트도 '2.5조 원의 유상증자 계획은 최악의 코리아 디스카운트 사례를 선보이다'는 제목의 보고서를 통해 우려를 드러냈다.

킴 애널리스트는 ▲최 회장이 내년 의결권 경쟁에서 MBK·영풍과 직접 부딪쳐서 이길 자신이 없다는 점 ▲의결권 경쟁이 이루어지면 국민연금과 같이 중립적이던 주요 투자자들이 최씨 일가에 반대표를 행사할 수 있다는 점 ▲현대차 소속 기타 비상무이사가 최근 고려아연 이사회에 불참한 사실에 비추어 최 회장이 고려아연 지분을 가지고 있는 주요 한국 대기업들과의 관계에 확신이 없다는 점 ▲영풍정밀 주가 하락으로 인해 마진콜 가능성의 우려가 지속하고 있다는 점 등 4가지 중요한 함의를 지니고 있다고 분석했다.

금융당국도 고려아연의 이번 유상증자에 대해 부정적인 시각으로 지켜보고 있다.

함용일 금감원 부원장은 지난달 31일 개최한 현안 간담회에서 "(고려아연이) 투자자 보호를 위해 거짓 누락 사항 없이 충실하게 알리는 공시 기본원칙이 지켜져야 한다"며 "고려아연의 공개 매수와 유상증자 과정에서 불공정 거래 개연성이 있어 조사 중"이라고 말했다.

또한 "조사 권한을 최대한 활용해 불법 행위에 대해서는 엄중 조치를 취할 예정"이라고 밝혔다. 금감원은 고려아연 공개 매수 및 유상증자에 관여한 미래에셋증권 현장 검사를 착수한 상태다.

MBK·영풍 측은 유상증자 결정을 막기 위한 가처분 신청 등 추가 법적 조치에 나설 것으로 전망된다.

kimsh@newspim.com