"악화된 마진율, 결국 문제될 것"...'이미 적정가' 반론도

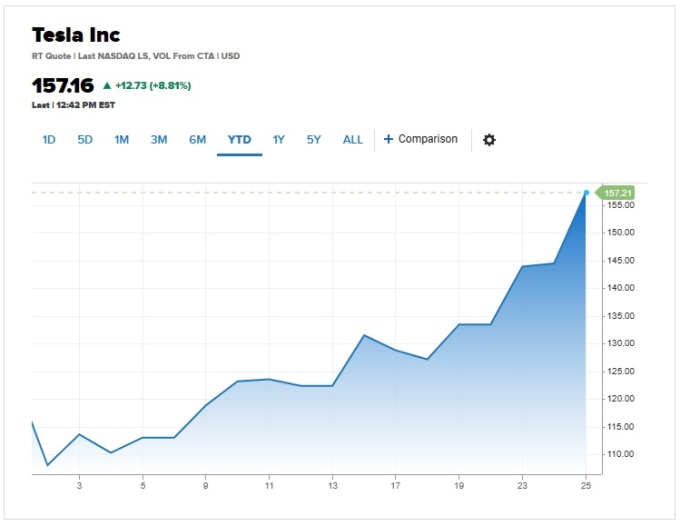

[휴스턴=뉴스핌] 고인원 특파원= 지난해 4분기 수요 둔화 우려에도 예상보다 강력한 실적을 발표하며 선방한 테슬라의 주가가 26일(현지시간) 8% 가까이 급등하는 가운데, 이번 실적 결과를 두고 월가 전문가들도 엇갈린 평가를 내놓고 있다.

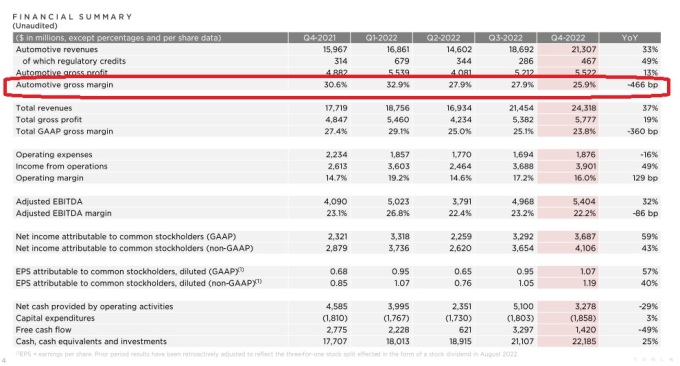

테슬라는 지난해 4분기 매출과 순이익이 모두 월가 전망을 상회했다. 금융 정보업체 레피니티브에 따르면, 조정 주당순익(EPS)는 1.19달러로 월가 전망(1.13달러)을 웃돌았고, 매출도 243억2000만달러로 전망(241억6000만달러)를 상회했다.

◆ 연초 막대한 주문량·연말 사이버트럭 양산...주가 긍정적 촉매될 것

예상을 웃도는 실적 발표에 25일 상승하던 테슬라의 주가는 공급망 차질 등 다른 큰 문제가 없다면 올해 200만대의 자동차를 생산할 수 있다는 일론 머스크 최고경영자(CEO)의 발언 이후 상승폭을 확대했다.

또 이날 머스크는 "1월 지금까지 역사상 그 어느 때보다 가장 강력한 주문을 보았다. 현재 생산량의 두 배가량의 주문을 받고 있다"면서 올해 차량 판매 증가를 자신했다.

골드만삭스의 마크 델라니 애널리스트는 이 같은 머스크 CEO의 발언을 이날 컨퍼런스 콜에서 "가장 핵심적인 부분"으로 꼽았다.

그는 "테슬라는 가격 인하 후 올해 들어 생산량의 두 배에 이르는 역사상 최다 주문이 쏟아지고 있다고 말했다"면서 어려운 거시 경제 환경을 감안하면 이 같은 주문 속도가 지속되기는 어렵겠지만, 회사의 올해 총 180만대의 목표량 달성이 가능할 것으로 보인다"고 평가했다.

또 그는 연말로 예정된 픽업트럭형 전기차인 사이버트럭(Cybertruck) 양산이 본격화되면, 주가 상승의 또 다른 촉매로 작용할 것으로 봤다.

그러면서 회사의 12개월 목표 주가는 200달러로 제시하고 회사에 대한 '매수' 투자 의견도 재차 강조했다. 현 주가에서 추가 40% 상승 여력이 있다고 본 셈이다.

◆ "악화된 마진율, 결국 문제될 것"...'이미 적정가' 반론도

하지만 최근의 공격적인 인하로 테슬라의 차량 판매 마진율이 급격히 떨어진 가운데, 악화된 마진율이 결국은 문제가 될 것이라는 비관론도 만만찮다.

테슬라는 최근 몇 개월 미국, 중국을 비롯한 글로벌 시장에서 공격적인 가격 인하에 나서며 회사의 마진율 악화 우려를 낳았다. 실제로 지난해 4분기 차량 판매 마진율은 25.9%로 3분기의 27.9%에서 하락했으며 5개 분기 만에 가장 낮았다. 전년 동기에는 31%였다.

이와 관련 웨드부시의 댄 아이브스 애널리스트는 테슬라가 마진율 하락으로 인해 더 이상 차량가격을 인하하기 힘들 것으로 봤다.

자크 커크혼 테슬라 최고재무책임자(CFO)도 이 같은 우려를 인식한 듯, 이날 컨퍼런스 콜에서 "가격 인하는 수익성을 떨어뜨리는 만큼 향후 마진율은 건전하게 유지될 것"이라고 강조했다. 또 테슬라 측은 가격 인하로 마진율은 떨어졌지만, 테슬라 차량에 대한 수요는 늘었다는 점을 강조했다.

하지만 토니 사카나기 얼라이언스 번스타인 선임 연구원은 강력한 주문은 긍정적이지만, 차량 판매 마진율은 간과하기에는 너무 낮다고 지적했다.

강력한 주문이 언제까지 이어질지 불투명하며 (수요를 유지하기 위해) 연말까지 추가 가격 인하가 필요할 것으로 보이는데 이는 마진율을 더욱 악화시킬 것이란 게 그의 주장이다.

이태이 미켈리 씨티은행 애널리스트는 회사가 제시한 2023년 인도량 목표를 달성할 수 있을지에 의구심을 표시했다.

그는 "최근 가격 인하와 이것이 판매 마진율이 미치는 영향에 대한 관심을 고려하면 테슬라 측은 설명은 어느 정도 불확실성을 해소해주었다는 점에서 (투자자들에) 안도감을 주었다"고 평가했다.

하지만 그는 4분기 차량 판매 마진율이 악화했고 잉여현금흐름(FCF)은 은 14억2000만달러로 전 분기(32억9700만달러) 대비 급감한 데다 시장 전망치(22억6000만달러)에 못 미쳤으며, 강력한 주문이 계속되리라는 보장도 없다는 점을 지적했다.

이에 따라 인도량인지 생산량인지를 확실히 밝히지 않았으나, 테슬라 측이 제시한 올해 180만대라는 목표 달성에 의구심이 제기될 것으로 봤다.

이어 그는 테슬라에 대한 투자 의견은 '중립'으로 재차 유지하고 12개월 목표주가는 기존의 137달러에서 146달러로 상향 조정했다. 다만 이날 이미 회사의 주가는 장중 156달러로 그의 목표가를 이미 뛰어넘었다.

한편 뱅크오브아메리카(BofA)의 존 머피 역시 테슬라에 대한 '중립' 투자의견을 유지하고 어닝콜 이후에도 회사의 영업 및 재정 전망에 대한 기존의 의견에 변화가 없으며 회사의 주가는 현재 '적정가'라고 평가했다.

다만 12개월 목표 주가는 155달러로 기존의 130달러에서 상향 조정했다.

미국 동부 시간으로 26일 낮 12시 30분 기준 테슬라의 주가는 장중 8.3% 오른 156.58달러에 거래되고 있다. 회사의 주가는 올해 들어서만 44.65% 오르며 가파른 랠리를 연출하고 있다.

다만 지난 2021년 11월4일 기록한 409.97달러(액면분할 조정치·분할 전 1229.91달러)에 비해서는 여전히 절반에도 못 미치는 수준이다.

koinwon@newspim.com