비야디 홍콩 주가, 4개월 새 40% 이상 급락

"호실적에 성장 한계성 가려져" 지적도

[서울=뉴스핌] 홍우리 기자 = '투자 귀재' 워런 버핏이 또 비야디(比亞迪, 002594.SZ/01211.HK) 주식을 처분했다. 실적보다 강력한 버핏의 행보에 비야디 주가는 또 한 번 충격을 받았다. 버핏의 연이은 비야디 지분 축소에 관심이 커진 가운데 비야디에 대한 '장밋빛' 전망에 경계감을 가져야 한다는 지적도 제기됐다.

◆ '버핏 쇼크'...비야디 주가 4개월새 42% ↓

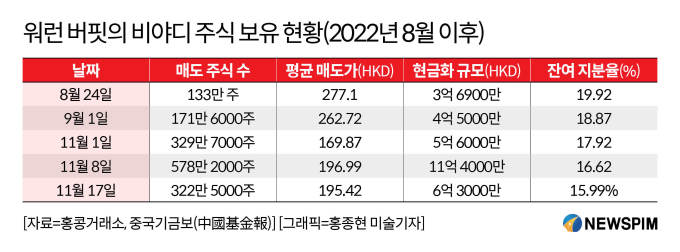

23일 중국 증시전문매체 취안상중궈(券商中國)는 홍콩거래소를 인용, 버핏이 이끄는 버크셔헤서웨이가 이달 17일 비야디의 홍콩 주식 322만 5000주를 처분했다고 보도했다. 주당 평균 거래가격은 195.42홍콩달러(약 3만 4000원)로 약 6억 3000만홍콩달러(HKD)에 달한다.

버핏의 비야디 지분 매각은 올해 8월 이후 다섯 번째이며, 이달에만 세 번째다. 비야디에 투자한 지 14년 만에 처음으로 지난 8월 말 홍콩 주식 133만주를 처분한 뒤 일주일여가 지난 9월 1일에 171만 6000주를 추가 매도했다. 이후 이달 1일 329만 7000주를 매도한 데 이어 8일에도 578만 2500만주를 처분했다.

8월 말 주식 매도 전 버핏이 보유하고 있던 비야디 홍콩 주식은 총 2억 2500만주. 지분율은 8월 말 주식 매도 전의 20.49%에서 17일 주식 매도 후 15.99%로 축소됐다.

버핏의 주식 매도 소식은 비야디 주가에 '직격탄'이 됐다. 버핏 지분이 줄어들 수록 비야디 주가도 하락했다.

지난 7월 12일 비야디 A주 주가와 H주 주가가 각각 4.72%, 11.93%씩 급락했었다. 전일인 11일 비야디의 H주 2억 2500만 여주가 시티은행에 양도됐는데, 마침 양도된 주식 규모가 버크셔해서웨이가 보유한 비야디 지분과 같아 버핏이 비야디 주식을 처분했다는 추측이 퍼지면서다.

비야디 측이 "사실 무근"이라며 관련 소문을 일축했지만 당시 이후 비야디 주가는 내내 하락 일로를 걸었다. 버핏의 지분 축소 소식이 전해질 때마다 큰 폭으로 고꾸라지면서 7월 11일 종가 기준 307.80HKD였던 비야디 H주 주가는 22일 178.20HKD까지 하락했다. 4개월새 41% 이상 내린 것이다.

◆ 호실적에 가려진 '우환'...장밋빛 전망 경계해야

버핏이 비야디 주식 처분에 나선 이유에 대해서는 명확히 알려진 바가 없다. 오히려 비야디가 사상 최고의 실적을 내고 있는 시점에서 주식 매도에 나선 것에 업계는 '의아하다'는 반응이다.

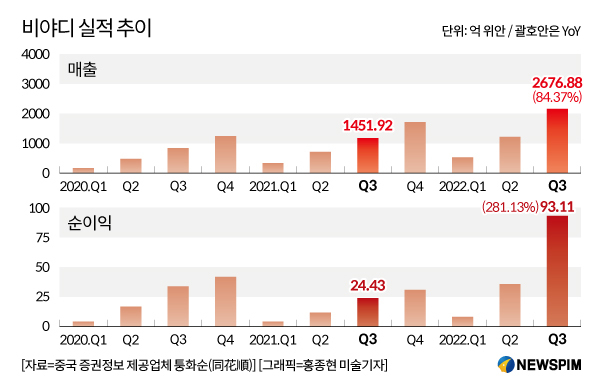

실제로 비야디는 올해 1~3분기 2677 억 위안의 매출을 달성했다. 코로나19 확산 속에 글로벌 공급망에 차질이 빚어졌음에도 전년 동기 대비 84.3%의 매출 신장을 이뤘다. 순이익은 전년 동기 대비 28.13% 급증한 93억 1100만 위안에 달했다.

특히 3분기 성적이 눈부셨다. 매출은 전년 동기 대비 115.59% 늘어난 1170억 8100만 위안, 순이익은 350.26% 늘어난 57억 1600만 위안으로 매출과 순익 모두 세 자릿 수 성장을 실현했다.

올해 10월 판매량은 전년 동기 대비 134.6% 증가한 20만 6000대, 이로써 올해 1~10월 누적 판매량은 전년 동기 대비 157.6% 늘어난 136만 3000대로 집계됐다.

|

분석가들은 버핏의 투자 성향에 주목한다. "다른 사람이 탐욕스러울 때 두려워하고 다른 사람이 두려워할 때 탐욕스러워라"는 그의 조언대로 비야디가 '잘 나가는' 지금이 그에게는 최적의 매도 시기라는 지적이다.

일각에서는 사상 최대 실적을 낸 만큼 추가 성장이 제한적일 수 있고, 호실적이 '우환'을 가렸다는 관측을 제기하고 있다. 특히 비야디가 주력 사업으로 내세우고 있는 블레이드 배터리와 하이브리드 기술 DMI의 성장성에 대한 의구심이다.

블레이드 배터리의 경우 삼원계 배터리 대비 낮은 비용, 높은 안전성을 인정받으며 테슬라와 대규모 공급 계약을 체결했지만 이를 탑재한 '탕(唐) DM' 9663대가 배터리팩 결함을 이유로 리콜됐다. 또한 블레이드 배터리 원재료인 탄산리튬 가격이 급등하고 있는 가운데 삼원계 리튬배터리 기술이 발전하면서 양자간의 비용 격차가 축소되면 블레이드 배터리의 쟁력이 약화할 수 있다.

DMI 기술 우위가 언제까지 이어질지도 미지수다. 지금은 하이브리드 차량에 대해서도 구매세 면제 및 신에너지차 번호판 할당 등 혜택이 주어지고 있지만 향후 순전기차 기술이 발달함에 따라 하이브리드카에 대한 혜택이 줄어들고 그만큼 수요가 감소할 수 있다.

상하이의 경우 내년부터 하이브리드카에 대해 신에너지차 쿼터를 부여하지 않기로 했다. 상하이를 시작으로 주요 도시들이 이 같은 조치를 취하게 되면 비야디는 타격을 입을 수 밖에 없다.

이와 함께 해외 공략 결과를 지켜봐야 한다는 지적도 있다. 올 10월 라오스·태국 등에 진출하고 유럽 시장 공략에도 박차를 가하고 있지만 신에너지차 업계의 경쟁이 가열되고 있는 것이 최대 걸림돌로 지목된다.

고율의 관세와 값비싼 운송비용도 문제다. 유럽에서 판매 중인 '한(漢) EV'와 '탕 EV'의 평균 가격은 아우디 Q7 시작가와 비슷한 7만 2000유로. 가격 대비 브랜드 인지도 면에서 낮은 평가를 받을 수 있다.

비용 부담을 낮추고 해외 시장에서의 안정적 정착을 위해서는 해외 공장을 건설해야 하지만 해외 공장 건설 경험이 없다는 것도 한계점으로 꼽힌다.

◆ 보조금 폐지 등 우려에 신에너지차株 전반 조정

한편 비야디를 포함한 중국 증시 신에너지차 테마주 전반이 조정을 받고 있다. 그동안 오를만큼 올랐다는 판단이 지배적인 가운데 중국 정부의 전기차 구매 보조금 지급 중단, 유럽 경기 침체에 따른 판매 둔화, 미국의 대중 제재 등이 악재가 될 것이라는 우려도 영향을 미친 것으로 풀이된다.

특히 보조금 삭감 영향에 대한 관심이 크다. 중국 당국은 신에너지차 산업 육성을 위해 2009년부터 지급해 오던 전기차 구매 보조금을 올해 2021년 대비 30%가량 삭감한 데 이어 내년부터는 지급하지 않기로 했다. 구매 보조금은 당초 2020년까지만 지급될 예정이었으나 코로나19가 유행하면서 지급 기간이 2년 연장된 것이다.

실제로 비야디 주가는 7월 하락세로 접어들기 전 5~6월 두 달간 34% 이상 올랐다. 6월 13일에는 사상 고점인 358.86위안을 기록하면서 시총이 1조 위안을 돌파하기도 했다. 주가가 급등하는 동안 비야디 주가수익비율(PE)은 한때 300배에 달했다.

룽퉁(融通)신에너지차펀드 왕디(王適) 매니저는 "내년 배터리 등 부품 가격이 하락하고 업체 간 가격 경쟁이 심화하면서 보조금 지급 중단 영향을 상쇄할 것"이라며 "유럽 판매량 감소 우려가 커진 것은 우크라이나 전쟁에 따른 공급망 충격 때문이지 소비능력 저하 때문이 아니다"고 설명했다.

중국 정부가 전기자 보조금 지급을 연장할 가능성도 점쳐진다. 코로나19 확산 충격을 완화하기 위해 중국 정부가 전기차 보조금 정책을 내년까지 연장하는 방안을 검토 중이란 소식이 6월부터 꾸준히 전해지고 있다.

hongwoori84@newspim.com