[서울=뉴스핌] 김준희 기자 = 키움증권은 심텍에 대해 FC-CSP와 SiP가 질적 성장을 주도하며 역대 최대 실적을 이어갈 것으로 전망했다. 이에 목표주가는 4만5000원으로 상향조정했다.

김지산 키움증권 연구원은 17일 "패키지 기판 호황에 힘입어 내년에도 역대 최고 실적 행진을 이어갈 것"며 "고부가 MSAP 기판 매출이 증가하면서 평균판매가격(ASP)이 상승하는 추세를 주목해야 한다"고 말했다.

패키지 기판 호황을 배경으로 심텍의 올해 영업이익은 1590억 원으로 전망된다. 이는 전년 동기 대비 77% 상승한 수치다. 내년에도 영업이익 2202억 원이 예상되며 올해 대비 38% 성장하며 역대 최고 실적을 경신할 것으로 기대된다.

김 연구원은 "고부가 MSAP 기판 매출 증대와 함께 블렌디드 ASP가 지속 상승하고, 높은 가동률에 따른 고정비 부담 감소로 인해 수익성 개선폭이 클 것"이라며 "고사양인 FC-CSP와 SiP가 질적 성장을 주도하고 있고, 내년에 DDR5 전이 효과가 본격화돼 모듈PCB와 Advanced BOC의 수혜가 클 것"이라고 내다봤다.

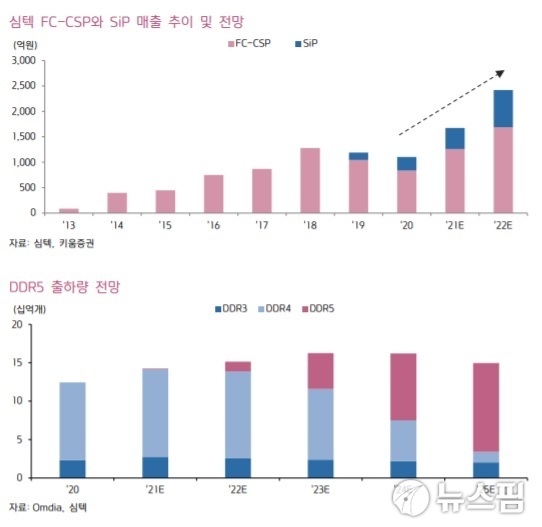

FC-CSP의 경우 보급형 5G AP, SSD 컨트롤러, 서버용 버퍼 IC 등 3대 수요처가 모두 강세를 보이고 있다. FC-BGA 공급 부족에 따른 낙수효과로서 FC-CSP 판가가 안정적이고, 선두권 업체들은 프리미엄 AP 수요에 집중하고 있어 경쟁 환경도 우호적이다. FC-CSP 매출은 올해 1259억 원(YoY 51%)에서 내년에 1686억 원(YoY 34%)으로 증가가 예상된다.

SiP는 해외 고객 대상으로 스마트워치, 무선이어폰 등 웨어러블기기 수요에 적극 대응하는 상황이다. 매출이 단기에 급성장하고 있으며, 올해 414억 원(YoY 54%)에서 내년에 734억 원(YoY 77%)에 이를 전망이다.

김 연구원은 "매출 규모가 가장 큰 MCP는 스마트폰 수요 약세에도 불구하고 낸드용 매출이 확대되며 기대 이상의 성장세를 실현하고 있다"며 "MSAP 기판 생산능력이 1만㎡ 증설됨에 따라 잠재적으로 2000억 원의 추가 매출이 가능하게 됐다"고 설명했다.

그는 이어 "자회사인 심텍 그래픽스는 GDDR6용 MSAP 기판과 MCP 중심의 체질 개선에 성공했고, 이익 기여가 확대될 것"이라고 내다봤다.

zunii@newspim.com