업황 호조 더해지며 이익률 ↑…연말까지 최대 6조 현금 확보

자체 자금으로 투자 가능…외부환경 등 고려해 적정 부채 이용할 듯

[서울=뉴스핌] 강명연 기자 = 투기 신용등급을 벗어난 HMM이 본격적인 시장서 자금조달에 나설지 관심이 쏠린다.

HMM은 7년여 만에 투자적격등급을 회복한 만큼 공적자금 대신 공모시장에 본격적으로 뛰어들 수 있게 됐다. 다만 5조원에 달하는 보유현금이 있는 만큼 대규모 시장조달보다는 적절한 부채수준을 유지하는 쪽으로 재무구조를 운영할 것으로 전문가들은 보고 있다.

|

19일 업계 등에 따르면 한국신용평가와 나이스신용평가는 HMM의 기업신용등급(ICR)을 'BB'에서 'BBB-'로 상향했다. 2014년부터 투기 등급에 해당하는 BB 이하를 유지한 지 7년여 만에 투자적격등급을 회복했다.

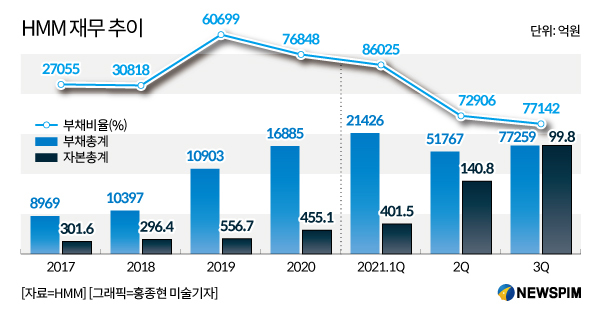

HMM의 신용등급 회복은 대규모 투자를 통한 원가구조 개선과 컨테이너 업황 호조가 더해진 결과다. HMM은 지난해부터 세계 최대 컨테이너선인 2만4000TEU(1TEU=6m 컨테이너 1개) 12척, 1만6000TEU 8척 등을 투입했다. 연료 효율이 높은 선박 비중이 크게 늘어나며 이익률이 점점 개선되고 있다.

국제 해운운임 동향을 나타내는 상하이컨테이너운임지수(SCFI)는 올해 초부터 지난달까지 미주 서안과 미주 동안이 각각 1.9배, 2.3배 올랐다. 작년 3분기부터 시황이 급격하게 개선되면서 올해 3분기까지 영업이익은 4조6790억원을 기록했다. 4분기에도 이익 확대가 지속되면서 올해 연간 영업이익은 6조8000억원을 넘어설 것으로 예상된다.

HMM은 신용등급을 회복한 만큼 추가 공적자금을 지원받을 유인은 줄었다. 산업은행과 한국해양진흥공사 등 정부기관을 대상으로 3조원이 넘게 발행한 영구전환사채(CB) 등은 대규모 투자재원이 됐지만 고금리 부담이기도 하다. 올 들어 HMM은 산업은행과 해진공이 보유한 CB 일부에 대해 이자율이 두 배가 되는 시점을 앞두고 조기상환을 결정하기도 했다. 작년 말에는 2500억원 규모로 공모 회사채를 발행하며 시장의 문을 두드렸다.

반면 HMM의 시장 조달 규모가 커질 가능성은 높지 않을 전망이다. 연말까지 현금이 최대 6조원 이상 쌓일 것으로 예상돼 자체 자금이 충분해서다. 최근 1만3000TEU급 12척 추가 발주를 결정해 1조9000억원의 지출이 예상된다. 여기에 용선 만기가 2~3년 남은 상당수 선박을 대체하기 위한 추가 투자도 필요하지만 올해 확보한 현금만으로 충당이 가능한 규모다.

다만 일정부분 외부 자금조달은 병행할 가능성이 높다는 게 전문가들의 시각이다. 자체 체력이 좋아진 만큼 높아진 신용등급을 활용해 채권을 발행하면 적은 비용으로 자본을 확충할 수 있어서다. 업황 등 외부환경 변화 대응을 위해서도 보유자금만 활용하기보다는 부채를 적절히 이용하는 게 합리적이라는 취지다.

신용평가기관 관계자는 "회사 자금이 충분하지만 선박 투자는 대규모 지출이 발생하기 때문에 자체현금만 활용하면 업황 변화 등에 유연하게 대응할 여력이 줄어들 수 있다"며 "당분간 시장 조달을 활용할 가능성이 높지는 않지만 자본확충 가능성이 아예 없어졌다고 보기도 힘들다"고 말했다.

unsaid@newspim.com