위드코로나+벤더 구조조정으로 가동률 정상화 전망

[편집자] 이 기사는 9월 14일 오후 3시43분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 백지현 기자 = 의류 OEM업체들이 3분기 베트남 락다운으로 실적부진이 예상되는 가운데 주가는 반등 기미를 보이고 있다. 특히 이번달 기관 순매수 순위 상위권에는 한세실업, 화승엔터프라이즈 등이 이름을 올렸다. 증권가 안팎에선 실적이 3분기 바닥을 찍고 반등할 것이란 전망과 더불어 국내 업체들의 점유율 확대 기대감이 기관 매수를 이끌고 있다는 분석이 나온다.

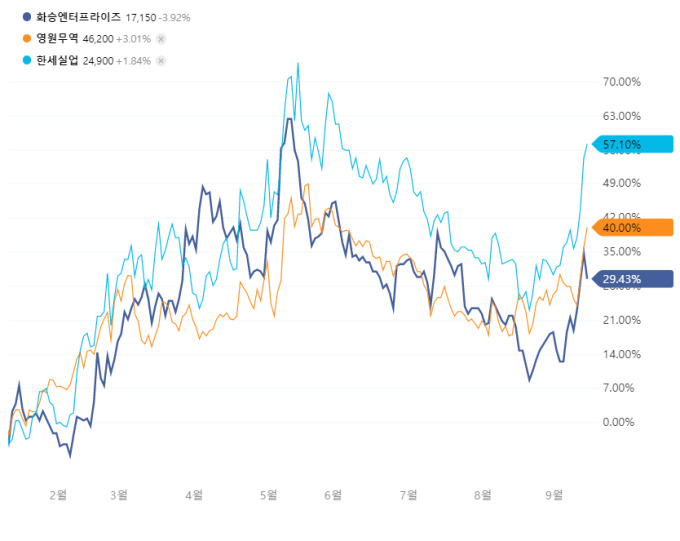

14일 한국거래소에 따르면 기관투자자들은 지난 2일부터 14일까지 9거래일 연속 한세실업을 순매수했다. 이 기간동안 기관이 사들인 규모는 273억9600만원 어치다. 같은 기간 화승엔터프라이즈와 영원무역을 각각 178억2300만원, 133억3800만원 순매수했다.

최근 기관 러브콜이 이어지면서 의류 OEM업체들의 주가는 전고점 수준을 회복 중이다. 한세실업 주가는 지난 5월 17일 2만8400원 고점 기록 후 하락세를 보이며 1만원대 후반까지 내려앉았다. 기관 매수량이 확대된 9월 들어서는 20.5% 껑충 뛰며 14일 종가 기준 2만4900원까지 올랐다.

화승엔터프라이즈 역시 5월 10일 장중가로 2만2150원까지 치솟은 후 1만원대 중반까지 하락, 9월 들어서 9.2% 상승해 14일 종가 기준 1만7150원을 기록했다. 영원무역은 8월 말 대비 10.3% 오른 4만5950원을 기록했다.

의류OEM업체들은 2분기 보복소비 효과로 양호한 성적표를 받았다. 하지만 7월말 생산 중심지인 베트남에서 코로나19 확산으로 락다운 조치가 시행되자 공장 가동이 차질을 빚을 것이란 우려가 형성되며 주가는 하방압력을 받아왔다.

실제로 국내 업체들은 대부분 베트남에 생산기지를 두고 있어 실적 부진이 불가피할 것으로 보인다. 이들 반기보고서에 따르면 한세실업의 경우 베트남 현지에만 생산공장이 19곳, 영원무역은 4곳을 갖고 있다. 박하경 한국투자증권 연구원은 "봉쇄 조치가 본격화된 8월 기준 베트남 공장의 가동률은 20~30% 수준으로 추정된다. 9월 15일부터 단계적인 봉쇄 조치 완화를 발표했으나 9월 말까지 가동률의 유의미한 회복은 기대하기 어렵다. 가동률 하락으로 인한 고정비 부담 확대에 물류 등 일회성 비용 증가로 3분기 실적은 연중 가장 부진할 것"이라고 밝혔다.

시장 리서치기관인 에프앤가이드에 따르면 3분기 한세실업의 영업익 전망치는 전년동기대비 42.24%, 화승엔터프라이즈는 10.44%, 영원무역은 9.15% 역성장 할것으로 전망된다.

그럼에도 최근 베트남 정부가 연내 방역체계를 '위드(with) 코로나'로의 전환을 거론하면서 기관의 러브콜이 이어지고 있는 것으로 분석된다. 현지 언론인 VN익스프레스에 따르면 팜민찐 베트남 총리는 5일 "베트남은 백신접종률이 목표치에 이르면 팬데믹 속에서 안전하게 일상으로 돌아갈 준비를 하고 있다"며 "경제 회복과 교통, 여행 등 사회적인 적응을 위한 계획을 관련 기관들에 요구했다"고 밝혔다.

이연된 생산이 4분기부터 정상화될 것이란 관측이 나온다. 유정현 대신증권 연구원은 "고객사 입장에서는 4분기 블랙 프라이데이와 크리스마스 등 빅 시즌을 준비하기 위해서라도 재고를 충분히 채워야 하지만 3분기 공급 차질로 그러지 못했다. 락다운 해제 조치 이후 4분기 오더가 크게 증가할 것"이라고 전했다.

박하경 연구원은 "핵심타깃 시장인 미국의 의류 재고 레벨이 낮아진 상황에서 소매 판매가 급증하면서 브랜드사들은 강력한 재고축적 구간에 진입했다. 6월 말 기준 미국 도매와 소매 의류 재고는 전년대비 각각 12%, 2% 감소했고 이는 2019년 대비 15%, 10% 감소한 수준"이라고 설명했다.

아울러 코로나19로 일부 경쟁업체들이 시장에서 퇴출되면서 국내 OEM업체들의 벤더 점유율이 확대되는 계기가 될 것이란 평가가 나온다. 유정현 연구원은 "지난해 코로나19 첫해는 수요 급감에 따른 벤더 구조조정이 있었다면 올해는 생산지 락다운 영향에 따른 2차 벤더 구조조정이 있을 것으로 보인다"고 했다.

lovus23@newspim.com