[서울=뉴스핌] 백지현 기자 = 하나금융투자가 3일 비에이치에 대해 실적리스크가 해소됨에 따라 향후 5G 안테나 케이블향 매출 확대 등 전방산업 다변화에 주목해야 한다고 밝혔다. 목표주가는 기존 2만3000원에서 2만6000원으로 상향 조정했다.

|

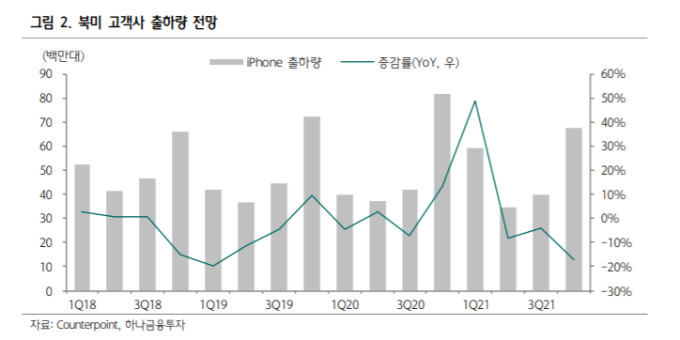

| [서울=뉴스핌] 백지현 기자 = 북미 고객사 출하량 전망 [자료=하나금융투자] 2021.08.03 lovus23@newspim.com |

김록호 하나금융투자 연구원은 "비에이치는 작년 4분기와 올해 1분기에 실적이 대폭 악화되며, 향후 실적 가시성에 의문부호가 생겼다. 이를 해소하기 위해서는 실적악화의 주요인이었던 공장 운영의 정상화에 대한 결과물이 확인되어야 했다"며 "2021년 2분기 실적을 통해 해당 우려가 해소되고, 향후 실적 가시성을 확보했다"고 전했다.

비에이치의 2분기 매출액은 전년동기대비 54% 증가한 1624억원을 기록했으며 영업손실은 10억원으로 전년동기대비 적자가 축소됐다. 이는 매출액 추정치였던 1182억원을 37% 상회했고, 영업손실 80억원을 대폭 축소시키는 실적이다.

김 연구원은 기존 전망치와 차이가 난 이유에 대해 "국내 고객사의 2분기 스마트폰 출하량은 감소했지만, 하반기 준비를 선제적으로 진행했고, 북미 고객사향 물량은 2분기임에도 불구하고 기존 모델의 판매량이 양호했기 때문"이라고 설명했다. 이어 "매출액의 증가와 더불어 공장 운영 효율화의 결과가 동반되며 적자폭을 10억원으로 축소시켜, 하반기에 대한 실적 가시성을 확보한 것이 가장 긍정적"이라고 강조했다.

하나금융투자에 따르면 비에이치의 3분기 매출액은 전년동기대비 30% 증가한 3077억원, 영업이익은 22% 늘어난 370억원으로 전망된다. 북미 고객사향 매출액이 극대화되는 분기로 신규 모델의 경우에 비에이치 입장에서 판가 상황이 우호적이며, 가장 높은 판매량을 기록한 6.1인치의 디스플레이의 단가가 상승할 것으로 예상된다. 아울러 일부 RF-PCB 공급 업체의 점유율이 축소되면서 반사 수혜도 가능할 것이라는 설명이다.

하나금융투자는 비에이치에 대한 투자의견을 '매수'로 유지하고, 목표주가를 기존 2만3000원에서 2만6000원으로 상향했다. 김 연구원은 "올 하반기 북미 고객사향 실적 모멘텀과 더불어 2022년 EV향과 5G 안테나 케이블향 매출 확대로 전방산업이 다변화되고 있는 점에 주목해야 하는 시기라고 판단한다"고 밝혔다.

lovus23@newspim.com