해외 사업 안정 성장, 뉴질랜드 등지에 공장 구축

국내외 시장 동시 육성, '두 자릿수' 실적 신장

'펫코노미' 급성장에 따른 수혜 기대

[편집자] 이 기사는 6월 24일 오후 4시57분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 조윤선 기자 =중국의 상반기 최대 온라인 쇼핑 이벤트인 6·18 쇼핑축제에서 반려동물 용품 판매가 급격히 증가해 눈길을 끌었다.

올해 6·18 쇼핑축제의 예약 판매가 시작된 5월 24일부터 이튿날인 25일까지 반려동물 식품 및 용품 판매가 폭발적인 증가세를 보이며, 이 기간 관련 제품을 구매한 고객이 전년 동기 대비 3.5배나 증가했다.

6월 1일 0시 쇼핑축제의 본격적인 막이 오른지 단 15분 만에 스마트 반려동물 용품 거래액이 전년 동기 대비 30배나 급증했고, 반려동물 식품 거래액도 28배나 늘어났다.

증권사 등 기관들은 중국의 경제 발전과 사회구조 변화에 따라 개, 고양이 등 반려동물 수요가 증가함과 더불어 연관산업이 급성장할 것으로 전망하며 업계 대표 종목 중 하나인 '페이디(패체애완동물영양기술·佩蒂股份·영문명 Peidi, 300673)'를 수혜주로 꼽았다.

◆ 반려동물 기능성 식품 '치발기' 선두주자, 해외 사업 안정 성장

페이디는 세계적인 반려동물 치발기(치아 발육기) 분야 선두업체로 해외 사업이 안정적인 궤도에 올랐다는 점이 강점으로 평가된다. 반려동물 치발기는 고무나 섬유재질로 된 장난감으로 물고 뜯기를 좋아하는 견종, 치아 발육 시기 잇몸이 간지러운 강아지를 위한 일종의 장난감이다.

2002년 저장(浙江)성 원저우(溫州)시에서 창립한 페이디는 반려동물 치발기 연구개발(R&D)과 생산에 주력하며 관련 제품이 사실상 업계 표준으로 자리 잡았다.

세계 최초 반려동물 연령별 구강 케어 솔루션 제공 업체이기도 한 페이디는 제품을 주로 미국과 유럽, 호주 등 해외로 수출하고 있다.

스펙트럼 브랜즈(Spectrum Brands), 월마트, 펫매트릭스(PetMatrix), 펫스마트(PetSmart), 펫츠앳홈(Pets at Home) 등 5개 글로벌 유명 반려동물 제품 브랜드와 소매업체가 페이디의 전체 매출에서 차지하는 비중이 80% 안팎을 유지하고 있다.

해외로 판매되는 제품은 주로 제조업자 개발생산(Original Development Manufacturing·ODM) 방식으로 생산된다.

ODM이란 개발력을 갖춘 제조업체가 판매망을 갖춘 유통업체에 상품 또는 재화를 제공하는 생산방식이다. 판매업자(주문자)가 건네준 설계도에 따라 단순히 생산만 하는 주문자상표부착생산방식인 OEM과 달리 판매업자가 요구하는 기술을 자체 개발해 납품하기 때문에 부가가치가 높다는 장점이 있다.

딩고(Dingo), 스마트본즈(Smart Bones), 드림본즈(Dream Bones) 등 유명 강아지 사료 및 간식 브랜드는 페이디의 ODM 방식으로 생산된 제품들이다.

해외에 생산라인도 구축했다. 뉴질랜드에 현지 최대 규모의 반려동물 사료 공장을 완공하고 생산에 돌입했다. 해당 공장의 생산능력은 최대 4만 톤(t)에 이른다. 캄보디아에도 연간 생산 규모가 9200t에 달하는 반려동물 식품 공장을 구축해 해외 고객의 수요를 만족하는 동시에 중국 내 자체 브랜드 사업 확장을 지원하고 있다. 생산 규모 확대가 페이디의 미래 실적 성장을 뒷받침할 것으로 기대된다.

해외 사업은 페이디의 매출 구조에서 절대적인 비중을 차지한다. 2020년 전체 매출 중 해외 사업 비중은 85.14%에 달했다. 중국 국내 사업 매출 비중이 높아지고 있는 추세이지만 아직까지는 해외 사업에 비해 현저히 낮은 14.86%에 그쳤다.

◆ 국내외 시장 동시 육성, '두 자릿수' 실적 신장

페이디는 국내외 시장을 동시에 육성하는 '투 트랙 전략'을 심화하며 눈에 띄는 성장세를 구가하고 있다.

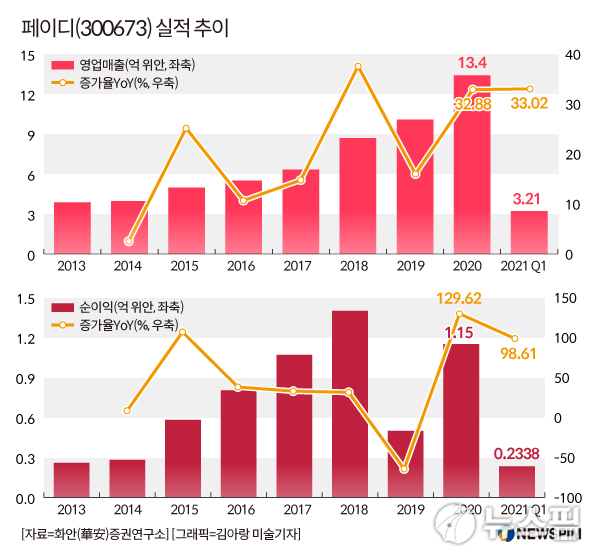

2020년 중국 국내와 해외 시장에서 전년 동기 대비 각각 40.67%, 31.61% 증가한 1억 9900만 위안(약 348억 원), 11억 4100만 위안(약 1998억 원)의 매출을 달성했다.

|

회사의 주력 상품인 반려동물 치발기 사업의 안정적인 성장세와 더불어 뉴질랜드 공장의 생산 확대, 국내 시장 개척 가속화, 신제품의 잇단 출시와 유통채널 개선이 실적 성장을 견인한 것으로 분석된다.

올 1분기에도 우수한 실적을 냈다. 1분기 매출은 3억 2100만 위안으로 전년 동기 대비 33% 늘어났고, 순이익은 2300만 위안으로 전년 동기 대비 98.6%나 증가했다. 베트남, 캄보디아, 뉴질랜드 공장의 생산능력 확대와 닭고기 등 원료비용 인하가 1분기 호실적 달성의 밑바탕이 됐다.

제품 구조 최적화와 수익성 향상도 주목할 부분이다. 페이디의 4대 핵심 사업 중 동물 가죽으로 만든 치발기는 2020년 전년 동기 대비 32.8% 증가한 4억 5000만 위안의 매출을 달성했고, 식물유래 성분으로 만든 치발기 매출은 43.8% 늘어난 4억 3000만 위안, 육질 간식과 사료 매출도 각각 전년 동기 대비 6%, 507.2% 증가한 2억 8000만 위안, 1억 2000만 위안을 기록했다.

R&D에 매진하며 상품의 질을 부단히 개선하는 한편, 여러 지역에 생산라인을 배치해 비용을 통제함으로써 수익성을 높이고 있다.

2020년 페이디가 소비구조 고도화 추세에 발맞춰 출시한 8개 신제품의 중국 국내 시장 매출은 전년 동기 대비 40.7% 증가했고, 매출총이익률은 25.5%로 전년 동기 대비 0.5%포인트 높아졌다.

매출총이익률은 매출로부터 얼마만큼의 이익을 얻느냐를 나타내는 재무비율로 기업의 수익성 판단 지표로 쓰인다. 매출총이익률이 다른 기업보다 높으면 그만큼 생산이 효율적이라고 판단한다.

페이디의 주력 상품 브랜드에는 △ 세계 최초 반려동물 연령별 구강 케어 솔루션 제품인 츠넝(齒能·Chewnergy) △ 북미 시장에서 인기가 높은 반려동물 고급 육류 간식인 줴옌(爵宴·MeatyWay) △ 다양한 제품군으로 구성된 반려동물 식품 브랜드인 하오스자(好適嘉·Health Guard) △ 뉴질랜드의 천연재료로 만든 고급 사료 및 간식 브랜드인 스마트 밸런스(Smart Balance) 등이 있다.

|

◆ '펫코노미' 급성장에 따른 수혜 기대

중국 증권가에서는 반려동물 산업이 급성장할 것으로 전망하며 반려동물 치발기와 식품 업계 선두기업인 페이디의 성장성을 높이 평가하고 있다.

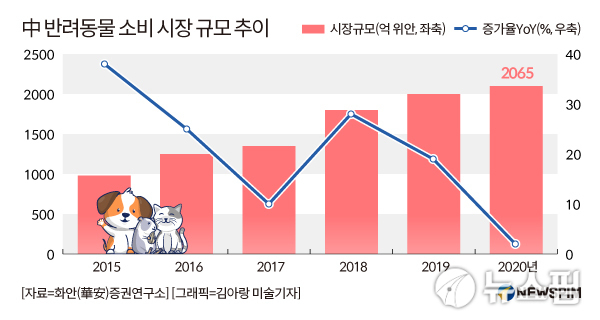

중국의 반려동물 산업은 급속 성장 단계의 문턱에 있다. '2020년 반려동물 산업 백서'에 따르면, 중국의 반려동물 소비 시장 규모는 2065억 위안(약 36조 원), 반려견·묘의 수는 1억 마리를 돌파했고 반려동물을 키우는 인구는 6294만 명에 달하는 것으로 집계됐다.

|

2019년 중국 도시에서 반려동물을 기르는 가정의 비율은 23%로 전년 동기 대비 4%포인트 높아졌지만, 미국(68%)과 비교하면 여전히 상승 여지가 크다는 분석이 나왔다.

중국산업협회에 따르면, 2018년 반려동물 식품의 중국 내 시장 침투율(새로운 상품·서비스가 시장에 나왔을 때 한 번이라도 이용한 소비자의 비율)도 15%에 불과해, 미국(90%)과 일본(73%)에 비해 현저히 낮았다.

화안(華安)증권은 포스트 코로나 시대 '펫코노미(Petconomy, 반려동물 관련 시장 또는 산업)'가 폭발적으로 성장할 것으로 판단하고, 2025년 중국의 반려동물 소비 시장 규모가 6000억 위안(약 105조 원)으로 확대될 것으로 전망했다. 1인당 반려동물 관련 소비도 현재의 60~70달러에서 110~120달러로 늘어날 것으로 내다봤다.

반려동물 시장의 가파른 성장과 더불어 업계 대표주자로서 엄격한 식품 품질 관리를 내세운 페이디가 자국 제품을 선호하는 애국주의 소비와 소비구조 고도화 추세에 힘입어 점유율을 한층 더 확대할 것으로 예상했다.

화안증권은 2021~2023년 페이디의 매출이 각각 31.61%, 28.82%, 23.92% 증가하고, 순이익은 각각 94.7%, 22.5%, 10.8% 늘어날 것으로 예상하며 투자의견으로 '매수'를 냈다.

다만 페이디의 △ 국내 시장 개척 성과가 기대에 미치지 못할 가능성 △ 생산능력 확대가 기대치를 밑돌 가능성 △ 원재료 가격 상승 △ 반려동물 식품안전 문제 등 리스크에 유의할 것도 조언했다.

[뉴스핌 Newspim] 조윤선 기자 (yoonsun@newspim.com)