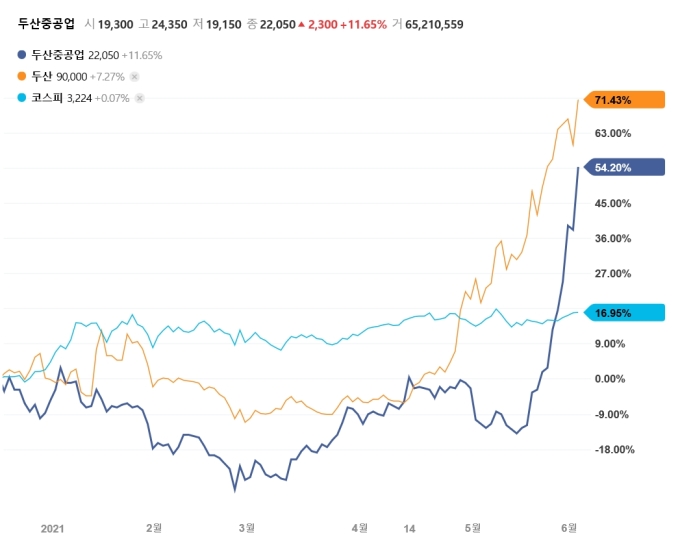

[서울=뉴스핌] 김양섭 기자 = 두산중공업을 중심으로 최근 두산그룹주들이 고공행진 중이다. 한미 정상회담에서 양국 정상이 원전 시장에 공동 진출하기로 합의했다는 내용이 직접적인 호재로 작용하고 있다. 최근 개인투자자들의 매수세가 몰리면서 주가 상승폭이 더 가팔라졌다. 이런 가운데 외국인과 기관투자자들은 높아진 주가에서 차익실현에 나섰다.

2일 두산중공업 주가는 전일대비 11.65% 오른 2만2050원에 거래를 마쳤다. 장중에는 23%까지 올라 지난 2017년 기록했던 전고점을 돌파해 4년여 만에 최고가를 갈아치우기도 했다. 지난 달 20일 이전까지만 해도 1만2500원 안팎에서 박스권 시세를 보이다가 상승 추세로 전환됐고, 최근 상승세가 더 가팔라졌다.

주가 급등의 가장 직접적인 호재는 한미 정상회담에서 한국과 미국이 해외 원자력 발전소 시장 공동 진출에 합의했다는 내용이다. 두산중공업의 주력 사업인 원잔 사업의 회복이 기대되는 대목이어서 수년간 눌려왔던 주가가 빠르게 반등한 계기가 됐다.

상승의 초입 구간(5월 20일~28일)에선 외국인들이 매수를 주도했지만 막판에 와선 개인들과 수급이 역전돼 주목된다. 최근 3거래일 동안 개인투자자들이 1084억원을 사들인(순매수) 반면, 외국인과 기관은 각각 416억원, 803억원 순매도했다. 두산중공업 주가 변동성은 이날 최고조에 달했다. 장중 23%까지 올랐고, 거래량은 전날의 2.5배를 넘었다.

익명을 요청한 증권업계 관계자는 "원전 수주 기대감이 시장에 반영되고 있는 것 같다"면서도 "최근 상승폭이 과한 느낌이 있다. 개인들이 추격 매수에 나서고 있는 상황으로 보인다"고 해석했다.

상승세의 속도나 폭은 다소 다른지만 두산그룹주들의 최근 주가 흐름은 대체로 유사하다.

두산밥캣, 두산인프라코어 등은 미국 등 주요국들의 건설 경기 회복이 주된 배경이 됐다. 두산인프라코어의 경우 분할 및 인수합병 절차도 앞두고 있다.

두산밥캣은 1분기에 매출액 1조2000억원(+15% yoy), 영업이익 1713억원(+97% yoy), 영업이익률 14.0%(+5.8%p yoy)를 기록했다. 영업이익은 컨센서스를 42% 상회해 어닝서프라이즈 수준의 실적이다.

IBK투자증권은 두산밥캣의 올해 예상 실적을 매출액 4조9000억원(+14% yoy), 영업이익 5815억원(+48% yoy), 영업이익률 11.9%(+2.7%p yoy)로 전망했다.

이상현 IBK투자증권 연구원은 "경기 회복에 따른 북미 주택경기 호조, 미국의 환경 및 인프라 투자 수혜, 유가 상승에 따른 포터블파워 회복 기대, 낮은 재고 상황, 콤팩트 트랙터 신제품 판매 호조, 하반기 산업차량 실적 반영 등 긍정적인 실적 모멘텀이 이어질 것으로 기대된다"고 진단했다. 이어 "북미 매출비중이 2020년 기준으로 73%를 기록하고 있는 가운데 바이든 정부의 환경 및 인프라 투자 정책 수혜가 기대된다는 점에서 주목할 필요가 있다"고 덧붙였다.

두산인프라코어 역시 실적이 좋았다. 1분기 실적은 매출액 2조5000억원(+24% yoy), 영업이익 2954억원(+63% yoy), 영업이익률 11.9%(+2.9%p yoy)를 기록했다. 영업이익 기준 컨센서스를 22% 상회했다. 두산인프라코어는 인적분할 및 분할합병을 앞두고 있다(6/29일 매매거래정지, 7/1일 신주배정기준일, 7/21일 신주 및 재상장 예정). 분할신설부문(투자)은 두산중공업과 합병되고, 분할존속부문(사업)은 현대중공업그룹에 편입된다.

지주사인 두산의 상승 배경은 '저평가 해소'다.

두산의 올해 주가를 보면, 1~3월에는 큰 변동이 없다가 4월부터 본격적인 상승세를 보였다. 4월과 5월의 상승률은 각각 26%, 38%에 달한다.

김한이 KTB투자증권 연구원은 "5월 주가가 급등한 것은 1분기 실적에서 자체사업인 전자부문 호조, 신사업 실적증대 전망이 확인되면서 저평가 요소가 부각됐기 때문"이라고 해석했다. 이어 "개선되는 영역이 있고, 자산가치 대비 저평가된 종목들의 강세 두드러졌던 5월 시장 흐름에도 부합했던 상황"이라며 "아직 자구안이 마무리되지 않아 그룹 연결 유동성 확보가 충분한지 판단은 이르지만 저평가가 워낙 컸던 종목이기 때문에 신사업 실적증대 전망 등으로 할인률이 축소되는 것"이라고 진단했다.

ssup825@newspim.com