[서울=뉴스핌] 백지현 기자 = 삼성증권이 10일 사람인HR에 대해 고용회복이 진행됨에 따라 밸류에이션 재평가가 기대되는 종목이라는 분석을 내놨다. 투자의견은 '매수'를 유지하고 목표가를 기존 3만6000원에서 4만1000원으로 상향조정했다.

|

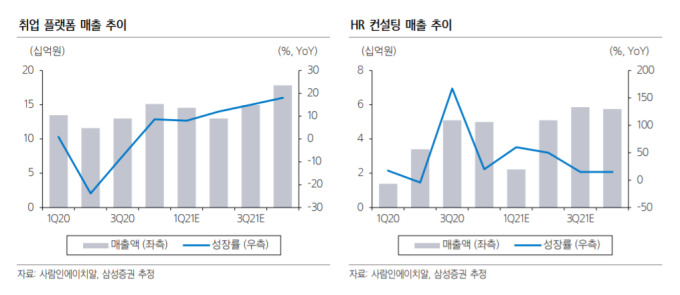

| [자료=삼성증권]2021.03.10 lovus23@newspim.com |

삼성증권에 따르면 지난해 4분기 사람인의 매칭 플랫폼 매출은 10~11월 채용 광고 증가와 공공기관 채용 대행 재개로 전년동기대비 11.6% 성장했다. 아울러 2019년말부터 출시한 AI 관련 서비스에서 매출 발생이 기대된다.

오동환 삼성증권 연구원은 "코로나19 백신 보급을 시작으로 국내 경기와 채용 시장 회복이 예상됨에 따라 올해 사람인의 매칭 플랫폼 매출은 16% 수준의 성장이 예상된다"고 전했다.

오 연구원은 "사람인HR의 매칭 플랫폼 비즈니스는 경기 상황과 밀접하게 연동되어 있다"며 "올해 코로나19 백신 보급으로 금리 상승 등 글로벌 경기 회복 시그널이 나타나고 있는 상황에서 사람인HR과 같은 매칭 플랫폼 기업의 가치가 부각될 전망"이라고 분석했다.

경쟁사인 잡코리아 매각 역시 밸류에이션 재평가 계기로 작용할 것으로 보인다. 잡코리아의 대주주 H&Q는 이달 초 어피너티에쿼티파트너스를 매각 우선협상대상자로 선정했으며 어피너티는 잡코리아의 지분 100%를 9000억원 중반으로 평가하고 매각가를 최종 조율 중이다.

오 연구원은 " 사람인은 잡코리아와 국내 정규직 시장을 양분하고 있는 만큼 이번 딜은 사람인HR 취업 플랫폼의 기업 가치 재평가의 계기가 될 전망"이라고 했다.

삼성증권은 사람인HR에 대해 투자의견으로 '매수'를 제시하고 목표주가를 기존 3만6000원에서 4만1000원으로 상향했다.

lovus23@newspim.com