[뉴스핌 베이징 = 최헌규 특파원] 2분기가 중국경제에 있어 포스트 코로나로 접어드는 확실한 변곡점이 됐다.

중국 2분기 국내총생산(GDP)성장률이 시장 예상치 보다 다소 높은 3.2%에 달함에 따라 하반기 경제 회복에 대한 전망을 밝혀주고 있다.

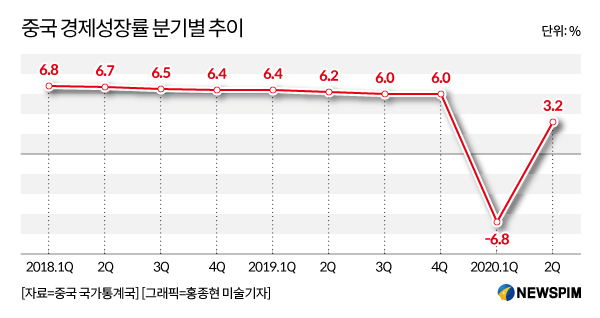

중국 통계국은 16일 오전 10시(현지시간) 2분기 GDP가 3.2%증가했다고 밝혔다. 이로써 상반기 중국 GDP는 총 45조 6614억위안으로 전년 동기 대비 1.6% 감소했다.

중국의 2분기 성장률 3.2%는 1분기 마이너스 6.8%에 비해 크게 개선된 수치로 시장 예상 2% 후반대를 훨씬 넘는 획기적인 회복세로 받아들여진다. 2분기 지표 발표에 앞서 많은 기관들은 전망치를 1%~2%대로 제시한 바 있다.

중국의 천문학적인 경제 규모를 감안할때 3.2% 성장은 그 자체적으로 엄청난 성과다. 또한 많은 주요 서방 국가들이 코로나 19 확산세로 여전히 마이너스 5%대 후반, 마이너스 두 자리에 가까운 성장률을 보이는 와중에 중국이 이날 내놓은 2분기 경제 성적표 3.2%는 놀라운 실적으로 받아들여진다.

중국은 2019년 12월 31일 코로나19 발생으로 연초 경제활동이 올스톱되다시피하면서 1분기에 1992년 분기 성장 수치 발표 이후 최악인 마이너스 6.8%의 역성장을 기록했다. 내수는 물론 코로나19가 세계로 확산하면서 수출 경기도 꽁꽁 얼어붙었다.

|

2분기 성적 예상 초월, 6월 이후 회복 탄력

경기는 중국 국내 코로나19 확산세가 진정 기미를 보이기 시작한 4월 이후 조금씩 되살아나기 시작했다. 두자릿 수 감소세까지 밀려났던 수출도 6월 달러 환산 전년동기 0.5% 증가세로 돌아섰다. 수입은 2.7% 증가했다. 예상보다 양호한 수치로, 이는 6월 국내 생산 활동이 지속적으로 개선됐음을 보여준다.

중국 경기는 확실히 6월 들어 서서히 회복조짐을 나타냈다. 6월 전기 사용량과 구매관리지수(PMI) 생산 관련 주요 지표가 개선된 것도 경기 회복을 반영한다. 리커창(李克强) 국무원 총리는 2분기(상반기) 지표 발표에 앞서 7월 13일 열린 경제 형세 좌담회에서 경제가 현재 점진적인 회복세를 띠고 있다고 강조했다.

최악의 상황으로 추락했던 수출 경기도 상대적으로 회복 조짐을 보였다. 전문가들은 세계 코로나 확산세에 영향을 받아 중국 상반기 수출 증가율이 마이너스 15%까지 후퇴할 것으로 예상했었다. 하지만 실제 달러 환산 상반기 수출액 하락세는 마이너스 6.2%에 그쳤다.

중국 경제는 앞서 지난 5월 지표 발표때 완만한 회복세가 나타나면서 2분기 플러스 성장 전환을 예고했다. 4월과 5월 규모 이상 공업(산업) 생산액은 4%나 늘어났다. 16일 통계국 발표에 따르면 생산 회복세가 6월에도 지속되면서 2분기 공업 생산액은 4. 4% 증가세를 보였다. 1분기 공업생산 증가율은 마이너스 8.4%였다. 상반기 전체 규모 이상 공업생산액은 마이너스 1.3%를 나타냈다.

내수 판매 분야는 6월 11일 베이징 신파디 시장 코로나19 집단 감염 발생으로 적지않은 타격을 입었다. 그나마 1분기에 비해 감소폭은 크게 줄어들었다. 2분기 소매 판매액은 3.9% 감소에 그쳤고 상반기 전체적으로는 동기비 마이너스 11.4%를 기록했다. 서비스업 회복세는 대체로 더뎠지만 6월 말(6월 25일) 단오절 연휴 등에 힘입어 자동차 부동산 내수 경기가 다소 호전됐다.

적지 않은 기관 및 전문가들은 당초 중국경제가 2분기에 2% 성장도 힘들다고 예측했다. 2% 후반대 성장을 예측하는 기관도 드물었고 3%대 성장을 내다보는 기관은 아예 손을 손을 꼽을 정도였다. 중국 유력 증권사인 민생 증권은 2분기 성장률을 1.9%~2.1%로 전망했다. 일본 노무라 증권은 중국 2분기 성장 전망치를 1.2%로 예상했다가 6월 회복세를 본 뒤 2.6%로 조정한 바 있다.

하반기 코로나 피하면 6% 거뜬

중국은 코로나19에서 가장 빨리 벗어나 주요 산업 생산 체제를 정상화하고 있다. 세계 각국의 소비 경제 부양책 역시 역으로 중국 수출에 도움이 되고 있다.

중국은 2분기 경제 회복세에 자신감을 얻은 표정이다. 하반기 경제 전망을 낙관하는 분위기가 팽배하다. 전반적인 유효 수요 부족이 난제이긴 하지만 소비 투자 등 수요가 점진적으로 개선되고 있다. 3·4분기 성장률을 5%, 6% 넘게 예상하는 전문가들도 적지 않다.

고정자산 투자는 상반기에 동기대비 3.1% 감소세를 기록했다. 1분기 마이너스 16.1%에 비해서는 하락폭이 13%포인트나 축소된 것이다. 하반기에 경기부양과 재정 투입이 본격화되면 고정 자산 투자도 다시 높은 증가세를 나타낼 전망이다.

2분기 지표가 발표된 뒤 2020년 한해 전체 경제 상황 대해에서도 당초 1% 성장이 힘들 것이라는 비관론에서 2~3%, 심지어 3%가 넘는 플러스 성장이 가능하다는 전망에 힘이 실리고 있다.

문제는 코로나19의 중국 국내 및 세계 확산 추세다. 15일 하루 중국은 코로나 본토 발생 확진자가 열흘째 0명을 기록했다. 해외 유입도 1명에 그쳤다. 다만 베이징 신파디 시장 감염과 같은 돌파 사태가 발생하거나 세계 확산세가 더 악화할 경우 중국도 타격을 피하기 힘들다.

코로나19 외에도 미·중 갈등이 악화하면서 2020년 하반기 중국경제는 여전히 짙은 불확실성에서 자유롭지 못한 상황이다. 다만 가장 보수적인 IMF나 세계은행과 같은 기관들도 2020년 중국 성장률을 플러스 1% 내외로 제시하고 있다. 유럽이나 미국 같은 서방 주요국들의 전망치가 마이너스 8~10%인데 비하면 양호한 편이다.

중국은 2분기에 3.2%를 기록한데 이어 3분기에도 5% 이상 성장을 자신하고 있는 분위기다. 중국 경제는 GDP가 1% 성장할때 마다 일자리가 200개 만들어 지는 구조다. 올해 900만개 일자리를 목표하고 있는데 통계에 따르면 이미 1~5월 460만개의 신증 일자리를 만들었다. 하반기 재정정책이 본격화하고 기업지원이 강화되면 실업 대책에도 큰 문제가 없을 것으로 보고 있다.

베이징= 최헌규 특파원 chk@newspim.com