비금융데이터 활용 제한적…대안 신용평가 모델 부족

[편집자] 딥러닝(Deep Learning)으로 무장한 구글 '알파고'가 이세돌 9단을 누르며 인공지능(AI) 시대의 도래를 알린 지 3년 반이 지났습니다. 알파고 쇼크에 우리 기업과 대학은 앞다퉈 인공지능 투자를 선언했지요. 하지만 국내 법체계는 기업들이 개인정보를 활용하는 것을 제한하고 있습니다. 법 규제에 막혀 야심차게 닻을 올린 인공지능 연구가 속속 중단되고, 인재는 해외로 떠나고 있습니다. 정부와 국회가 뒤늦게 데이터 3법 개정을 추진 중이지만 법안이 1년 째 국회서 낮잠을 자고 있습니다. 국가경쟁력을 갉아먹고 있는 이 답답한 현실을 종합뉴스통신 뉴스핌이 30회 이상 '빅시리즈'로 꼼꼼하게 짚어봅니다.

[서울=뉴스핌] 최유리 기자 = # 최근 취업에 성공한 직장인 A씨는 높은 대출 문턱에 좌절했다. 급하게 자취방을 구하기 위해 은행에서 3000만원을 대출받으려 했지만 퇴짜를 맞았다. 연체는 물론 금융권 대출을 받은 적도 없지만 "최소 3개월 이상 급여를 받아야 대출심사가 가능하다"는 답변만 돌아왔다. 결국 금리가 높은 대부업체를 찾아가야 할지 고민에 빠졌다.

금융이력이 부족하다는 이유로 금리절벽에 내몰리는 저신용자들이 늘어나고 있다. 통신사 정보나 쇼핑몰 결제 이력 등 비금융데이터를 활용하면 신용등급을 올릴 수 있지만, 개인정보보호법 등에 막혀 지지부진한 상황이다. 갚을 능력과 의지가 있는데도, 금융이력이 부족하다는 이유로 대출 연체자처럼 저신용자 낙인을 찍는 것은 문제라는 지적이 나온다.

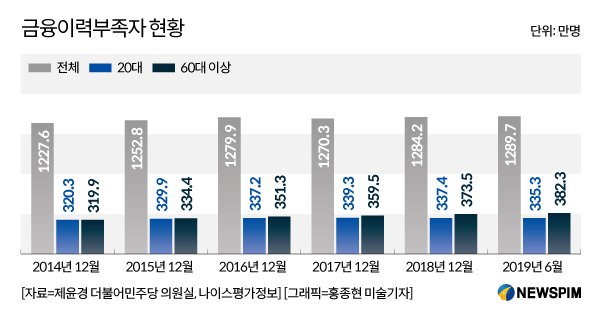

25일 제윤경 더불어민주당 의원이 나이스평가정보로부터 제출받은 자료에 따르면 올 상반기 금융이력 부족자는 1289만7000명으로 집계됐다. 전체 신용등급 산정 대상자의 27.8%다. 금융이력 부족자는 최근 2년간 신용카드를 이용한 실적이 없고, 3년 내 대출 경험이 없는 사람이다.

금융이력 부족자는 지속적으로 늘어나는 추세다. 2014년 1227만6000명, 2015년 1252만8000명, 2016년 1279만9000명, 2017년 1270만3000명, 2018년 1284만2000명으로 5년 사이 62만명 이상 증가했다.

연령대로 보면 20대와 60대 이상이 절반 이상을 차지했다. 60대 이상이 29.6%로 가장 높고 20대가 26.0%로 뒤를 이었다. 사회초년생이나 고령층 등 사회약자층 비중이 높은 것이다.

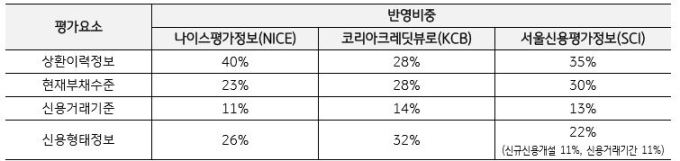

은행 대출은 신용정보회사(CB사)들이 고객의 금융거래 내역을 수집해 매긴 신용등급이나 점수를 기반으로 이뤄진다. 이에 따라 금융이력 부족자는 신용등급이 낮아 대출 심사에서 탈락할 가능성이 높다.

|

은행 문턱을 넘지 못하면 금리가 높은 2금융권을 찾을 수밖에 없다. 시중은행 신용대출 금리가 연 3~5% 수준이라면, 대부업체에선 20%대로 훌쩍 뛴다. 대출을 받아도 늘어나는 이자를 감당하지 못하면 연체나 파산이라는 악순환으로 이어질 가능성이 있다.

실제로 김병욱 더불어민주당 의원이 금융감독원에서 받은 대부업체 개인신용대출 현황에 따르면 2019년 6월 기준 20대 연체율은 7.9%로 다른 연령층보다 높았다. 20대의 개인파산 신청건수 역시 2015년 691건에서 2018년 811건으로 17.3% 증가했다. 다른 연령대에선 파산 신청이 줄어든 것과 대비된다.

대안이 없는 것은 아니다. 신용평가사들은 통신사 요금이나 국민연금 등을 6개월 이상 납부한 실적이 있으면 신용등급을 책정할 때 가점을 준다.

은행 자체적으로도 비금융데이터를 활용하고 있다. 신한은행과 NH농협은행은 금융 이력이 부족해 대출심사에서 탈락한 고객들을 재심사하는데 통신3사 정보를 반영한 신용평가시스템을 활용한다. 우리은행은 소득정보나 직장정보 없이 통신사 이용 정보만으로 대출이 가능한 상품을 내놨다.

문제는 비금융데이터를 활용할 길이 좁다는 점이다. 금융이력 부족자가 신용등급 가점을 받으려면 직접 관련 내역에 대한 정보제공 동의서를 제출하고 이를 1년마다 업데이트해야 한다. 은행권도 활용할 만한 비금융데이터가 제한적인 상황이다.

시중은행 대출심사역은 "현재 활용 가능하고 신뢰할 만한 비금융데이터는 통신사 정보 정도"라며 "이 외에는 외부업체와 개별적으로 제휴해 사전동의를 받은 데이터만 공유하고 검증 절차를 거쳐야 한다"고 설명했다.

한국빅데이터학회 부회장인 함유근 건국대학교 경영학과 교수는 "개인정보보호법이 어느 나라보다도 엄격한 상황에서 금융정보에 접근이 어려운 비금융회사들이 개인의 신용평가를 적절히 실행하는 데는 한계가 있다"며 "개인의 정보 활용 권한을 강화하거나 대체 정보에 대한 활용 범위를 확대해 신용정보 관련 생태계가 활성화돼야 한다"고 지적했다.

yrchoi@newspim.com