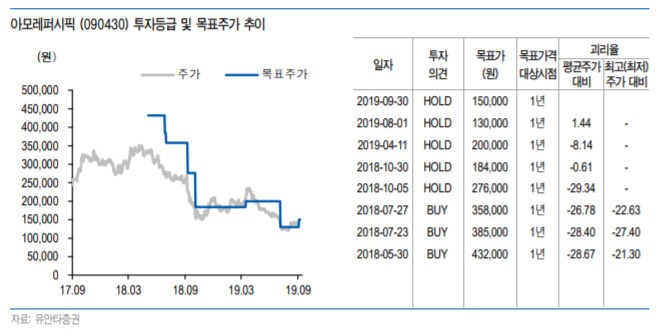

[서울=뉴스핌] 이고은 기자 = 유안타증권은 면세 매출 호조를 보이고 있는 아모레퍼시픽 목표주가를 13만원에서 15만원으로 15% 상향했다. 지난 27일 종가는 14만5000원으로 상승여력은 3%로 봤다. 투자의견은 ‘보유’를 유지했다.

박은정 유안타증권 연구원은 30일 아모레퍼시픽 목표주가를 상향하면서 "면세 매출 상향 조정에 기인한다"며 "직전 추정치 대비 하반기 면세 매출은 9%, 2020년은 12% 상향했다"고 밝혔다. 이어 "홍콩 시위 영향으로 2019년 EPS 변동은 미미하나, 2020년 EPS는 개선 추정했다"고 덧붙였다.

아모레퍼시픽은 지속적인 내수 부진으로 2015년 20%였던 국내 수익성이 올해 1분기 기준 12%으로 떨어졌다. 중국 이니스프리의 수요 약세로 아시아 이익률도 2015년 14%에서 올해 1분기 8%까지 하락했다.

하지만 최근 면세 채널 매출 호조로 이익 체력이 개선되고 있다. 박 연구원은 "최근 아모레퍼시픽은 9월에만 10% 상승했다"며 "고마진 채널인 면세 채널의 매출 흐름이 시장 성장률에 버금가는 성과가 예상되기 때문"이라고 분석했다. 그는 "폭발적인 수요 개선을 기대하기 어려우나, 이익체력 개선 측면에서 비효율 사업의 비중 축소와 럭셔리 비중을 확대하는 방향은 고무적"이라고 봤다.

아모레퍼시픽의 3분기 국내 화장품 매출은 7641억원, 영업이익은 909억원으로 전년대비 각각 9%, 21% 성장해 컨센서스를 상회할 것으로 예상됐다. 특히 면세 채널 매출은 4021억원으로 전년동기비 21%, 전분기비 13% 증가할 전망이다.

박 연구원은 "설화수와 라네즈가 산업 성장률(20%) 이상의 성과를 보인데 이어, 부진했던 헤라/IOPE/려 등이 방한 중국인 회복과 함께 성장세로 접어든 것으로 파악된다"고 했다.

같은기간 해외 화장품은 매출 4812억원으로 전년동기보다 8% 늘지만, 영업이익은 72억원으로 전년동기보다 73% 하락할 것으로 전망된다. 박 연구원은 "수익성 악화는 중국의 이익체력 하락과 홍콩의 시위 영향"이라고 분석했다.

goeun@newspim.com