[편집자] 이 기사는 9월 6일 오전 09시33분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 김승동 이정화 기자 = 최근 시중금리가 내려가면서 보험사의 자본건전성이 악화된 것으로 나타났다. 오는 2022년 새 국제회계기준(IFRS17) 도입에 앞서 금융당국이 도입한 보험부채 적정성평가(LAT·Liability Adequacy Test) 결과, ABL생명의 자본건전성이 국내 보험사 중 가장 낮았다.

LAT는 보험사의 책임준비금(부채)을 평가해 부족한 만큼 자본을 쌓도록 하는 제도다. 보험계약에서 발생할 미래 현금유입과 유출액을 현재 가치로 바꿔 고객에게 돌려줘야 하는 돈이 충분한지를 따지는 것. LAT 결손이 발생했다는 건 보험계약자가 일시에 해약하거나 보험금 지급을 요청할 때 보험사가 제대로 돈을 지급할 수 없다는 의미다.

|

5일 생명보험사 올해 상반기 경영공시에 따르면 ABL생명의 올해 상반기 기준 LAT 잉여액은 203억원(준비금 13조9631억원, 평가액 13조9428억원)에 그쳤으며, 평가액 대비 잉여액 비율은 0.15%에 불과했다. 시중금리가 지속적으로 하락하면 연말 결산에서 LAT 결손이 발생할 수도 있다.

반면 메트라이프, DB생명 등의 LAT 잉여액 비율은 각각 67.67%, 49.71%에 달해 ABL생명과 큰 차이를 보였다.

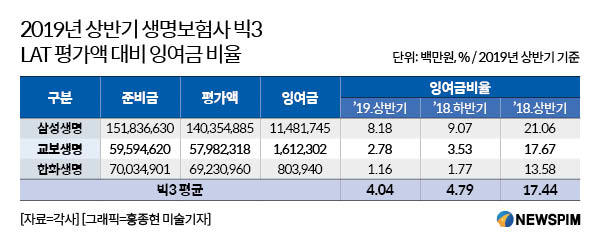

대형사들도 비교적 안정적인 수준이다. 삼성생명, 교보생명의 잉여액 비율은 2~8% 수준이며 한화생명이 대형사 중에선 낮은 수준인 1.16%로 나타났다.

|

LAT는 IFRS17 도입에 따른 충격을 완화하기 위해 도입했다. 금리 시나리오에 따라 책임준비금과 평가액을 책정해 충분한 책임준비금을 적립, IFRS17 도입의 연착륙을 유도하겠다는 금융당국의 건전성 관리 제도다.

1년 전인 지난해 상반기 업계 평균 잉여금 비율은 28.39%였다. 하지만 시중금리가 급격하게 하락하면서 같은해 하반기에는 14.00%로 절반 이상 떨어졌다. 시중금리가 떨어지면 LAT에 적용하는 할인율이 낮아져 평가액이 급감한다. "LAT 할인율이 1%포인트 낮아지면 보험사 부담은 최대 10조원 이상 커진다"는 게 보험업계 관계자의 설명이다.

지난해 결산 때보다 현재 시중금리가 낮아졌지만 업계평균의 잉여금 비율이 14.00%에서 14.15%로 소폭 상승한 것은 LAT산출에 적용하는 기준금리를 변경한 덕이다. 기존에는 유럽(SolvencyⅡ) 기준의 금리를 적용했지만, 올해는 국내 선도금리를 적용했다. 국내 선도금리가 유럽 대비 소폭 높아 잉여액도 늘었다.

그럼에도 잉여금비율이 낮은 일부 생보사들은 추가로 준비금을 쌓아야 하는 상황에 놓였다. 6월 대비 현재 시중금리가 하락하고 있다. 이에 LAT 산출에 적용하는 국내 선도금리도 낮아질 수밖에 없기 때문이다.

보험업계 한 관계자는 "ABL생명 및 DGB·하나생명 등은 LAT 잉여금 비율이 낮다"며 "특히 ABL생명은 지속적으로 낮은 수준의 LAT를 기록하고 있어 증자 등 자본확충이 필요한 상황"이라고 설명했다.

다만 LAT 결손이 발생하더라도 당장 당국의 제재는 불가능하다. 금감원은 현재 보험사의 지급여력비율(RBC)이 100%에 미달하면 경영개선권고, 50%에 미달하면 경영개선요구, 0%이면 경영개선명령 조치를 내린다. 하지만 LAT 관련 제재 규정은 따로 없다.

ABL생명은 생보사 최하위 잉여금 비율을 기록한 만큼 자본 확충이 필요한 상황이지만 ABL생명 측의 판단은 다소 달랐다. 회사측 관계자는 "금리하락으로 인해 상반기 기준 회사의 LAT잉여액 비율이 0.15%로 하락했으나, 288%의 매우 안정적인 지급여력비율(RBC)을 보유중"이라며 "저금리 상황이 지속될 경우 LAT 추가적립액이 발생할 수 있지만, 회사의 지급여력비율에 미치는 영향은 제한적으로 판단되며, 안정적인 지급여력비율을 유지하도록 관리하고 있다"는 입장이다.

0I087094891@newspim.com